Qué títulos no pagarán Ganancias ni Bienes Personales

El Estado fomenta la inversión y ahorro en pesos, cuáles son los intereses exentos del impuesto a las Ganancias e instrumentos financieros exentos del impuesto a los bienes personales

La nueva ley trata de fomentar el ahorro en pesos argentinos, mediante una exención (quita o desgravación) de los impuestos a las ganancias y a los bienes personales de ciertos instrumentos financieros en la tan querida moneda nacional.

Esta nueva 27638 comienza a regir a partir de este ejercicio fiscal 2021 en adelante. Es decir, se aplican a las ganancias que se tengan desde ahora, para fomentar la compra de, por ej., obligaciones negociables o bonos privados en pesos.

La exención dispuesta en este inciso también comprende a los intereses (o la denominación que tuviere el rendimiento producto de la colocación de capital) en los instrumentos emitidos en moneda nacional destinados a fomentar la inversión productiva, dice la ley.

Para esto hay que ver la lista de instrumentos financieros que publique el Poder Ejecutivo nacional. Es decir, solo algunos estarán exentos, consultar al contador/a o asesor de inversiones.

Impuesto sobre los bienes personales

Se exime del impuesto a los bienes personales, ley 23.966, a los siguientes instrumentos financieros:

i) Las obligaciones negociables emitidas en moneda nacional que cumplan con los requisitos del artículo 36 de la ley 23.576 y sus modificatorias;

j) Los instrumentos emitidos en moneda nacional destinados a fomentar la inversión productiva, que establezca el Poder Ejecutivo nacional, siempre que así lo disponga la norma que los regule;

k) Las cuotapartes de fondos comunes de inversión comprendidos en el artículo 1º de la ley 24.083 y sus modificatorias, y los certificados de participación y valores representativos de deuda fiduciaria de fideicomisos financieros constituidos en los términos del Código Civil y Comercial de la Nación, que hubiesen sido colocados por oferta pública con autorización de la CNV, y cuyo activo subyacente principal esté integrado, como mínimo, en un porcentaje a determinar por la reglamentación, por ciertos depósitos y bienes

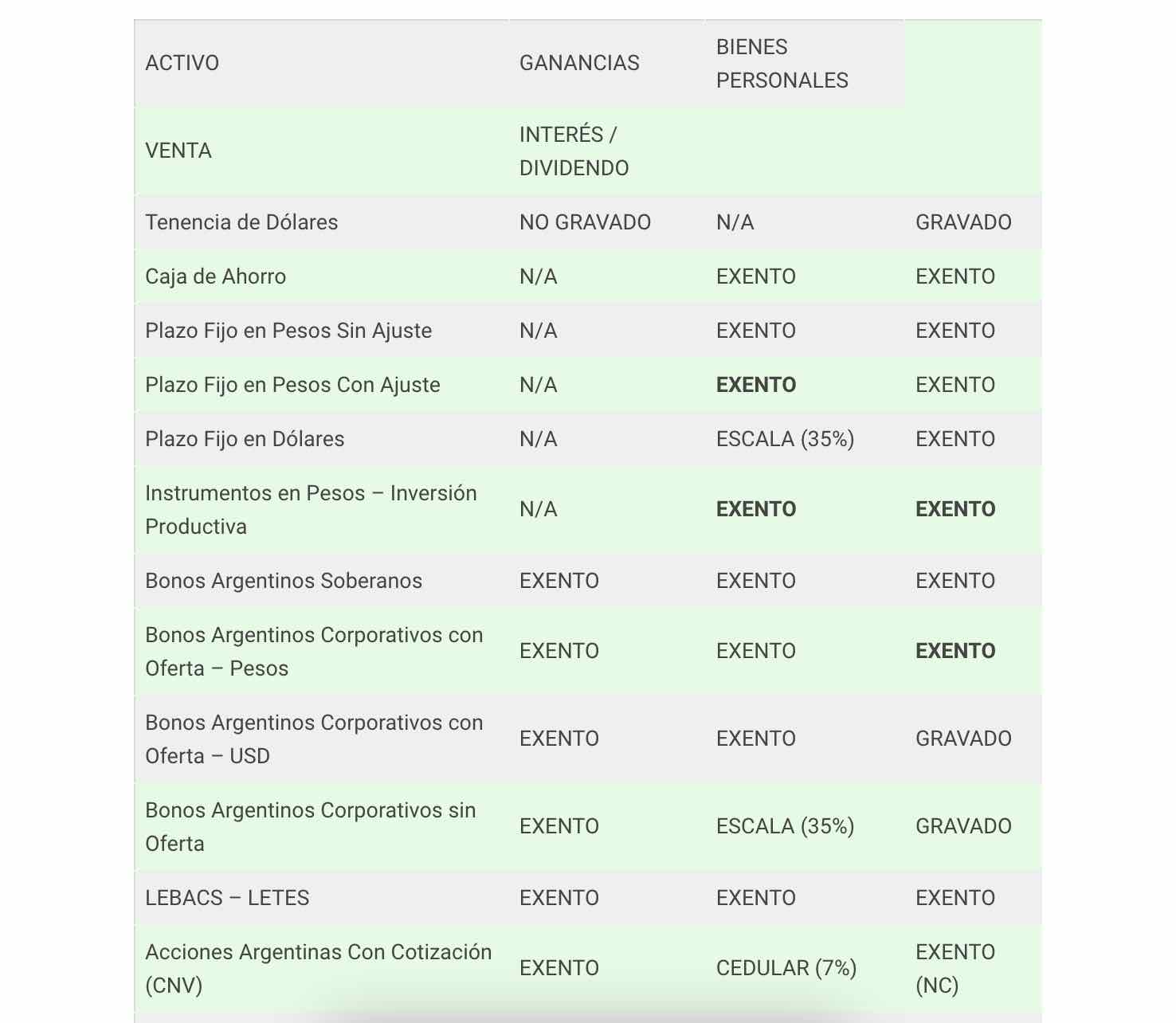

Resumen de activos financieros exentos en Ganancias y Bienes Personales

El sitio Errepar, autor Nicolas Passarelli, publicó unos cuadros resumen de cómo quedaría la norma, según su opinión:

Cláusula anti elusión de Bienes Personales

Para evitar que cada año se compran activos exentos y luego del 31 de diciembre, cuando se toma la foto, se los venda, y así evitar que se dispare el impuesto, la norma agrega esta cláusula:

Los activos estarán gravados si se produjera una modificación en la composición de los depósitos y bienes allí citados que los disminuyera por debajo de ese porcentaje, durante un período continuo o discontinuo de, como mínimo,30 días en un año calendario o el equivalente a la proporción de días considerando el momento de ingreso al patrimonio de las cuotapartes o certificados de participación o valores representativos de deuda fiduciaria hasta el 31 de diciembre.

Como explica el autor citado, para aprovechar la exención, “la persona debe invertir en dichos activos exentos más del 75% de los días del año (que podrán ser 273 o 274 días, dependiendo si el año es bisiesto o no); o

Entre el 1/12 del año en curso y hasta el 31/5 del próximo año. En definitiva, unos 181 o 182 días en total.”

Para la persona empleada en relación de dependencia, jubilado, pensionado y/o monotributista, podrá depositar pesos (producto de alguna de estas actividades) en su caja de ahorro el 30/12 del año y retirarlo los primeros días del año siguiente e igual dichos bienes estarán exentos. Siempre y cuando sea dinero que provenga de estas actividades.

Para leer más, recomiendo Errepar y Erreius

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.