El IVA y los demás impuestos aplicables a la publicidad online

El autor analiza los cambios tributarios aplicables a los anuncios por Facebook u otras plataformas de la Internet, y cómo impacta en la actividad de las agencias que realizan publicidad digital

Por Ariel Benedetti *

Desde Diciembre de 2019, bajo la Ley de Solidaridad Social y Reactivación Productiva Resolución General 4659/2020, comenzó a regir un impuesto de 30% sobre las compras en el exterior desde la Argentina. Sin embargo, para las empresas de servicios digitales se aplicó un decreto que limitó ese impuesto al 8%.

“Cuando las operaciones comprendidas en el artículo 35 de la Ley 27.541 constituyan servicios incluidos en el inciso m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, la alícuota prevista será del 8%. El inciso m de la ley de IVA ordenada en 1997 incluye a los “servicios digitales”.

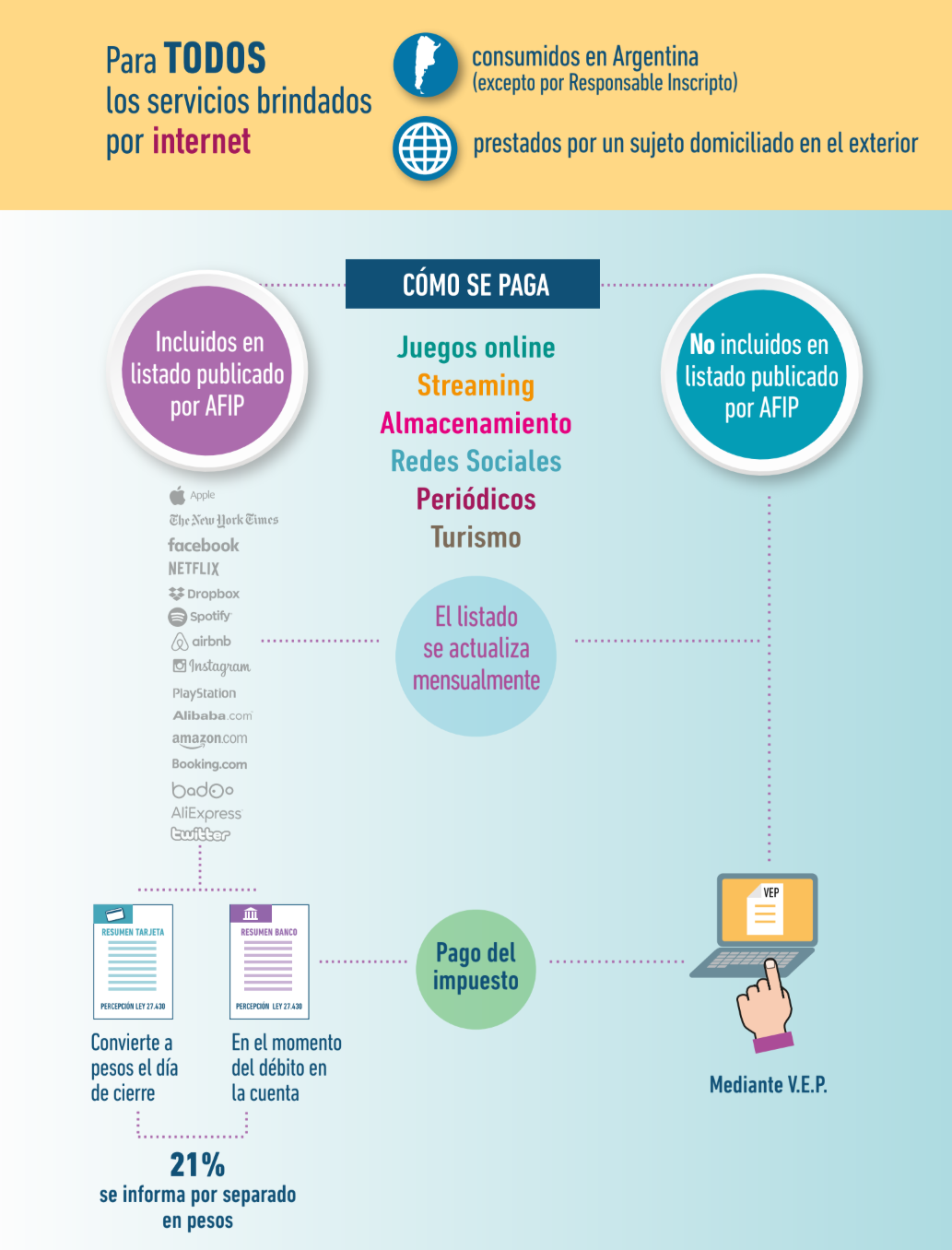

Los servicios digitales para la ley de IVA

La ley de IVA o impuesto al valor agregado considera servicios digitales -cualquiera sea el dispositivo utilizado para su descarga, visualización o utilización-, a aquellos llevados a cabo a través de la red Internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por Internet u otra red a través de la que se presten servicios equivalentes que, por su naturaleza, estén básicamente automatizados y requieran una intervención humana mínima.

En su página web, la AFIP lista algunos de los prestadores de servicios digitales, acá.

La tributación de la publicidad online y prestadores digitales

Dejemos claro de entrada que Facebook no tributaría en la Argentina porque en principio no tener actividad en Argentina. Sí lo hace desde Irlanda. Si bien en algunos países ya tributa localmente, no está en sus planes de corto plazo hacerlo en Latinoamérica.

Vale aclarar que su competidor, Google, sí tributa en la Argentina de forma directa, u otras de modo similar. Cada empresa decide desde donde prestar sus servicios y eso es válido. Pero eso es arena de otro saco. Lo importante es que si una empresa está en Argentina, tributa directamente.

En cambio, si no está en Argentina, la AFIP le pide a quien le paga, al prestatario o beneficiario de sus servicios, de lo que sería una “importación del servicio” que le retenga el IVA. Es que toda persona que preste servicios en Argentina, local o de afuera, paga el IVA. Pero como al de afuera no pueden cobrarlo (imaginate al inspector de AFIP en Irlanda…) se le pide al local que está en Argentina.

Al no tributar en la Argentina, ninguna de las facturas de Facebook que se pueden descargar desde su Administrador Comercial, tendrán IVA. Dichas facturas sí se pueden utilizar para descontar del pago de ganancias de cumplirse los demás requisitos de la ley 20628.

Es importante que tanto PyMEs, comerciantes como profesionales independientes, que son Responsables Inscriptos, sepan esto. Hablen con su contador si todavía no han utilizado dichas facturas para descontar de su pago de ganancias anual.

El impuesto solidario y la publicidad online

Durante el mes de Enero de 2020 comenzaron a llegar los resúmenes bancarios a empresas y personas, por aplicación de la Ley mencionada de solidaridad. Todos aquellos que compraron Ads en Facebook recibieron un cargo de 30% sobre sus compras. Compraste $100.000 y te llegó $30.000 de impuesto.

¿Pero no era que el impuesto era del 8%? Ahí comenzó a enredarse todo. Lo que ocurrió es que al 8% del impuesto solidario comenzó a cobrarse un 21% en concepto de IVA para empresas de servicios digitales radicados en el exterior.

Dicho impuesto corresponde a la Ley 27.430, vigente desde el 27 de Junio de 2018, pero que no estaba en vigencia para servicios digitales como Facebook antes de la promulgación de la nueva La Ley de Solidaridad Social.

Desconocemos los motivos. Entonces, si vos compraste $100.000 en concepto de Ads te correspondería pagar un 8% adicional ($8.000) y, sobre ese total, un 21% sobre los $108.000. Es decir, un total de $130.000, exactamente un 30%. No es que se aplique entonces un 30%, sino un 8% + 21% de IVA.

Esto ha generado una ola de reclamos en todos los bancos, que no discriminan en sus resúmenes, cómo se compone ese 30%. Ahora bien, ¿quiénes pueden recuperar ese 21% IVA? Todos aquellos que son Responsables Inscriptos. Si lo sos, vas a poder presentar ese pago adelantado de IVA como parte de crédito a tu favor, que podrás descontar del pago de IVA del mes en curso.

En caso de que hayas comprado Ads desde tu cuenta personal, y por ejemplo sos monotributista, ese 21% adicional no tenés que pagarlo, porque no vas a poder descontarlo. Tenés que hacer este reclamo en tu banco. Si sos monotributista y te cobraron el 30% es un error. Muchos bancos los están reintegrando.

La respuesta de la AFIP sobre el IVA y los impuestos a los servicios digitales

Para fines de esta nota le consultamos a la AFIP sobre este tema y nos confirmó el sobre el valor de 8% para compras en Facebook. La AFIP indica que en caso de no corresponda la percepción de ese 21% podrás solicitar la devolución de ese gravamen.

Desde mi lado, recomiendo que hables todos estos temas con tu contador y la AFIP para que te provean de toda la información para hacer tu reclamo en el banco si sos monotributista o para tomarte el IVA a favor si sos Responsable Inscripto.

Vale aclarar que hay otro problema que muchos desconocen sobre la tributación de Facebook Argentina. En Marzo de 2019 la AFIP hizo un dictamen a favor de Facebook que exime a sus clientes corporativos de la retención de 31,5% sobre la compras realizadas en Facebook.

Es decir, si comprabas Ads por $100.000 la AFIP te pedía retener y pagarle $31.700 en concepto de anticipo de pago de ganancias. El resto que se lo pagues a Facebook. Facebook por su parte, le decía a sus grandes anunciantes que si no le pagaban ese 31,5% le iba a cerrar su cuenta corriente.

¿Se imaginan la disyuntiva? Sobre este tema Facebook comunicó: “Facebook paga todos los impuestos requeridos por la ley en los países donde opera y estamos en diálogo constante con las autoridades locales de esa área. El año pasado, la AFIP emitió una resolución vinculante que especifica el tratamiento tributario para las retenciones de los servicios de publicidad de Facebook en la Argentina y lo estamos cumpliendo”.

En su dictamen en favor de Facebook, la AFIP consideró que, en el arco de la ley de impuesto a las ganancias, las operaciones de Facebook Ireland en el país generan una renta de “fuente extranjera” y, por lo tanto, no está alcanzada por el gravamen local.

“Se concluyó que no hay actividad permanente de Facebook Ireland en el país requerido en el artículo 5° de la ley del impuesto a las ganancias para que su renta se encuentre gravada por este tributo”, explicaron en la AFIP

El impacto de los impuestos sobre las agencias de publicidad digital

Este cambio de reglas permanente tiene un impacto directo para cualquier modelo de negocios que se base en la venta de productos y servicios 100% de forma online.

No es lo mismo aplicar un impuesto para compras de Ads en Facebook para una empresa de consumo masivo, que puede derivar parte de su presupuesto publicitario a otra plataforma o medio que no lo paga, que para una PyME que vive de la venta online y Facebook es su principal canal de conversión.

El impacto comercial y financiero en uno y otro caso es notorio. Claramente las PyMEs son perjudicadas. Pero no solo eso… La comunicación de dicho impuesto y posterior decreto fue desprolija. Tanto para los usuarios que se vieron impactados como para muchos de los bancos que aplican este impuesto. E

sto generó una total confusión, pérdida de tiempo e incertidumbre. De allí el origen de esta nota, llevar claridad a todos los anunciantes.

* El autor Ariel M. Benedetti es experto en Gestión de Marketing en Redes Sociales, autor de Trilogía número 1 de Social Media Marketing y tiene una agencia digital.

En la nota afirman textualmente ” que si sos monotributista no tenes que pagar el 21% adicional porque no vas a poder descontarlo y que tenes que reclamar esto al banco? en que te basas para afirmar esto? ante cualquier producto o servicio gravado con iva, el monotributista lo que no puede, es tomarse el credito fiscal (si un monotributista o un responsable inscrito compran cualquier producto con iva pagan el mismo precio uno descarga el credito fiscal y el monotributista no lo descaga pero el 21 lo paga igual) Por lo tanto que es lo que puede reclamar al banco y porque es un error que te cobren el 30% si el servicio facturado esta gravado en iva? es confuso…..

Coincido con Silvia, el monotributista siempre paga iva pero no puede tomarselo a cuenta (digamos que esa es la ventaja del responsable inscripto, el credito fiscal). Por otro lado, el 21% tengo entendido que se calcula sobre el importe SIN el 8%, de lo contrario estaríamos tributando iva sobre..un impuesto! (el iva es siempre sobre valores netos…aunque a esta altura nada me sorprende)