La edad jubiilatoria

Por Gabriel Greizerstein *

Carlos Grushka es un demógrafo que estudia este tema. Lo escuché en persona por primera vez en 2019 en un congreso, hasta ese momento solo había tenido el placer de leerlo.

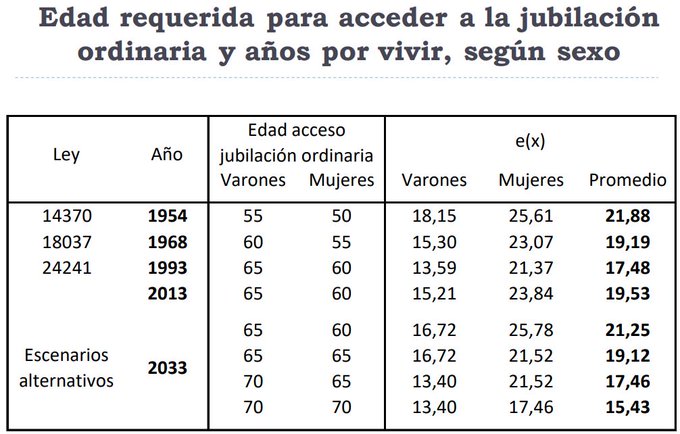

El problema no es la edad, sino los recursos. Grushka en un ingenioso análisis, releva la expectativa de vida respecto a los años que se espera que el sujeto perciba su beneficio.

Como se puede ver, de 1950 para acá, si bien la expectativa de vida subió, también lo hizo la edad de retiro. Tanto por sexo como en promedio, no estamos lejos del escenario que teníamos en 1950.

Los proyectos que pretenden subir la edad, lo único que logran es que el estado ahorre plata pagando MENOS años de beneficio. Eso, si, el requisito de años para OBTENER el beneficio, no se reducen, siguen siendo 30.

Más de la mitad de los beneficios que el sistema paga HOY, fueron obtenidos por moratoria, es decir, que el beneficiario no hizo los aportes al sistema. Casi 40% de la población en edad activa aporta al sistema contributivo, y el 58% de los mayores de 50 no tiene empleo regular.

De los hogares con jefe familiar asalariado el 14,4% está bajo la línea de pobreza y si hablamos de cuentapropistas ese número sube a 33,3%. El 18,9% de la población entre 50 y 64 años que tuvo alguna experiencia laboral nunca accedió a un trabajo con aportes.

Aquellos que alternaron trabajos en blanco con otros no registrados, probablemente necesiten una asistencia para completar sus aportes y obtener un beneficio previsional.

Hacia el año 2010, el 55% de los varones y el 54% de las mujeres mayores de 60 años con empleo, no habían completado la escolarización primaria o la habían completado y habían asistido a establecimientos de nivel medio sin llegar a concluir ese nivel.

Los hombres con menor nivel educativo se concentraban en ocupaciones relacionadas con la construcción (26%). Un tercio de las mujeres mayores con escolaridad muy baja y baja se desempeñaba en servicios domésticos.

La reducción de la desocupación entre los mayores de 60 y más años ocurrida a partir del año 2004 puede atribuirse a la ampliación de la cobertura previsional.

En la humilde opinión de quien escribe, los desafíos principales de nuestro sistema previsional son dos:

– Cuantía de los beneficios

– Cobertura Ambos afectados por la limitación que imponen los recursos, lo que hace muy difícil elevar uno sin hacer bajar el otro.

Ante insuficiencia de recursos:

Se reduce cobertura ó se reduce cuantía. Promedio Cobertura Argentina 98%:

– Personas de 65-69 años: cobertura del 85,9%,

– Personas de 70-74 años: asciende al 95,2%

– Para aquellos de 75-79 años: 96,4%

– Para los de 80 años y más: 97,9%

Según el informe estadístico de ANSeS correspondiente al primer trimestre del año 2021, el 63.22% de los beneficios contributivos cobran la mínima. Hay una directa relación entre cobertura, nivel educativo y tasa de sustitución o cuantía del haber.

A mayor nivel educativo menor cobertura: esto es así, porque la expectativa de baja sustitución, incentiva a aquellos que cumpliendo los requisitos para acceder a un beneficio jubilatorio, postergan dicha decisión y prefieren quedarse en el empleo.

En el escenario inverso, cuando el salario no dista mucho del haber a percibir, hay un mayor incentivo a jubilarse. Mientras que para aquellos que tienen el primario incompleto, la cobertura previsional es del 93,9%, para aquellos con estudios universitarios es de 87,6%

*Previsionalista. Abogado. Comisión Directiva de la Asoc. de Abogados de Buenos Aires. Secretario Académico Comisión Seg Social AABA. Twitter:

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.