Nuevo sistema de control de AFIP

Se reglamentó un procedimiento para enviar notificaciones sobre impuestos. Derechos del contribuyente y debido proceso

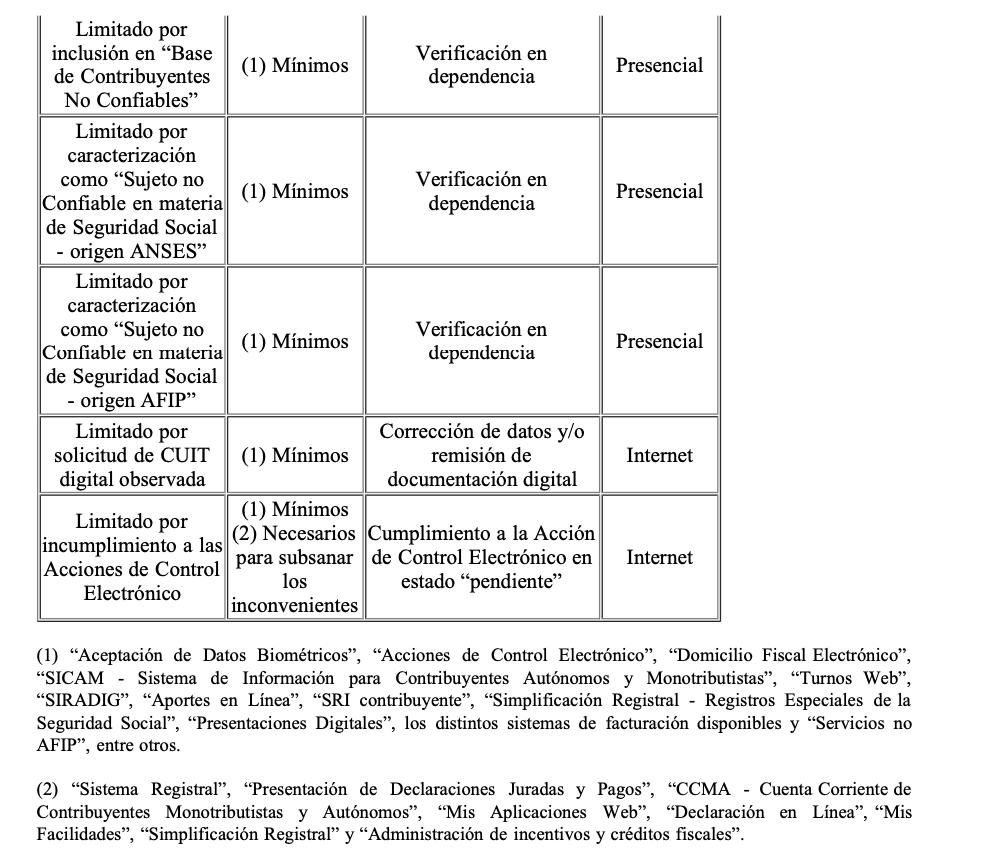

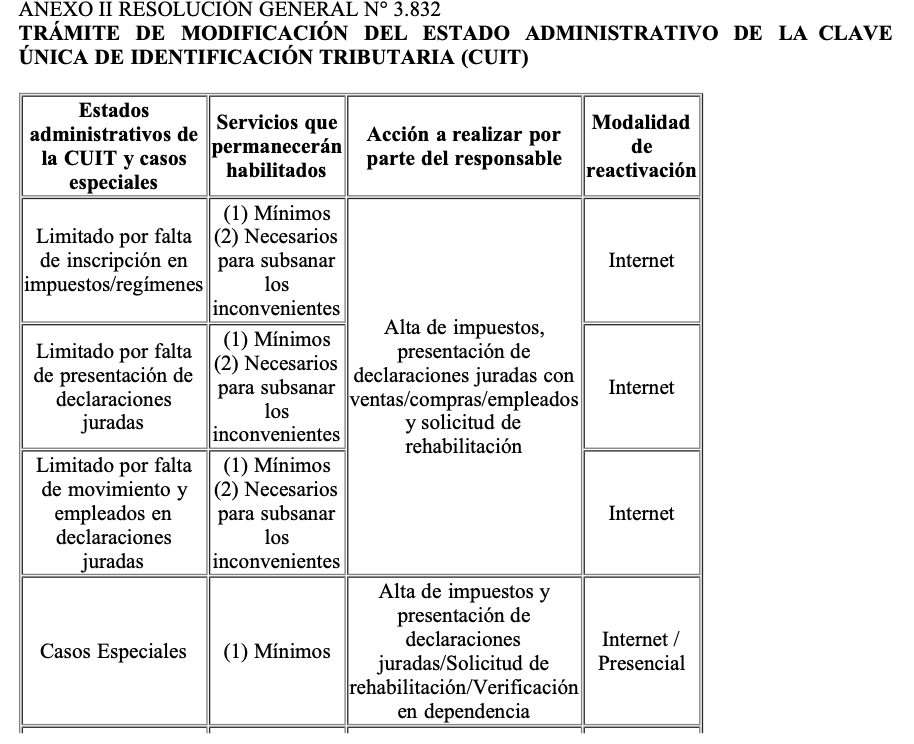

La AFIP dispuso implementar un procedimiento de control de cumplimiento de las obligaciones impositivas, aduaneras y de los recursos de la seguridad social de los contribuyentes y/o responsables denominado “Sistema de Acciones de Control Electrónico”, en adelante “SIACE”, el cual se regirá por las pautas, condiciones y requisitos que se establecen en el presente título.

El sistema comprende las acciones de verificación y control -vgr. inducciones, comunicaciones, requerimientos, fiscalizaciones, entre otras- tendientes a promover el cumplimiento de las obligaciones formales y materiales de los administrados

El procedimiento del “SIACE” se iniciará con la notificación en el Domicilio Fiscal Electrónico del contribuyente y/o responsable, de conformidad con lo establecido en la Resolución General N° 4.280 y su modificatoria, el cual se identificará con un “Código de Acción de Control Electrónico”.

Qué hacer si llega una notificación de la AFIP

Cuando corresponda brindar una respuesta a la acción de control electrónico, el contribuyente y/o responsable estará obligado a su cumplimiento dentro del plazo fijado en la respectiva notificación, el que estará comprendido entre los TRES (3) y QUINCE (15) días hábiles administrativos contados a partir del día siguiente de acaecida la misma, en función de la naturaleza, el objeto y carácter de la referida acción de control.

El contribuyente y/o responsable, a fin de cumplir con lo dispuesto en el artículo anterior, deberá acceder al servicio “web” denominado “Acciones de Control Electrónico” disponible en el sitio “web” institucional (https://www.afip.gob.ar), seleccionar la opción “Cumplimiento a la Acción de Control Electrónico” e ingresar el correspondiente “Código de Acción de Control Electrónico”.

Para ello, deberá contar con la Clave Fiscal con nivel de seguridad 2 o superior, obtenida de conformidad con lo establecido en la Resolución General N° 5.048 y su modificatoria. Asimismo, en los casos de requerimientos y/o fiscalizaciones, podrá adjuntar -por la misma vía y en formato “.pdf”- la prueba documental que considere oportuno presentar. El citado servicio “web” será el único medio válido a fin de responder a las acciones de control electrónico cursadas.

Realizada la transmisión electrónica de datos, el sistema emitirá un acuse de recibo que servirá como comprobante del cumplimiento de la misma. La información y documentación suministradas a través del servicio “web” mencionado tendrán el carácter de declaración jurada en los términos del artículo 28 “in fine” del Decreto N° 1.397 del 12 de junio de 1979 y sus modificatorios, constituirán elementos probatorios de las actuaciones digitales iniciadas y conformarán, de corresponder, los antecedentes para la prosecución de las acciones de verificación y fiscalización que se realicen al efecto.

Una vez cumplimentada la acción de control electrónico y analizada la documentación pertinente, la AFIP notificará la finalización del procedimiento a través del Domicilio Fiscal Electrónico.

El contribuyente y/o responsable podrá consultar a través del servicio “web” denominado “Acciones de Control Electrónico” la nómina -actual e histórica- de las acciones de control electrónico notificadas, a fin de realizar su seguimiento y verificar el estado de cada una de ellas.

SOLICITUD DE PRÓRROGA

El contribuyente y/o responsable podrá solicitar, por única vez, la prórroga del plazo para dar cumplimiento a la acción de control electrónico, por idéntico término al previsto en la notificación a que se refiere el artículo 3°.

Dicha solicitud deberá formalizarse con anterioridad a su vencimiento, a cuyo efecto se deberá acceder con Clave Fiscal al servicio “Acciones de Control Electrónico”, seleccionar la opción “Solicitud de Prórroga” e indicar el correspondiente “Código de Acción de Control Electrónico”.

El plazo ampliatorio comenzará a computarse a partir del día siguiente al del vencimiento del plazo fijado inicialmente para el cumplimiento a la acción de control electrónico.

En ningún caso se otorgará una prórroga que supere los QUINCE (15) días hábiles administrativos.

Para leer más del tema, recomiendo el portal de Errepar con info actualizada.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.