Impuesto a las Ganancias, nuevo proyecto de ley sube base imponible

De aprobarse, solo pagarían Impuesto a las Ganancias la persona con un salario bruto mayor a $150 mil mensuales

El proyecto de ley modifica las escalas para el pago del impuesto a las ganancias para las rentas de cuarta categoría, es decir, relación de dependencia.

De aaprobarse, solo pagarían Impuesto a las Ganancias la persona que tenga un salario bruto mayor a $150 mil mensuales (podría ser $ 120 mil en mano, de bolsillo).

En tanto, solo pagarían Impuesto a las Ganancias las jubilaciones que superen los ocho haberes mínimos garantizados (unos $152.280).

La novedad es que el proyecto de ley sería retroactivo a enero de 2021, es decir, se aplicaría a los ingresos que un trabajador o trabajadora tenga en el corriente período fiscal.

También se incluye un beneficio fiscal cuando se trate de “nuevos profesionales” o “nuevos emprendedores”, en los términos que establezca la reglamentación.

Por ende, quien haya sufrido descuentos o retenciones en su recibo salarial podrá pedir el reintegro o compensación contra descuentos futuros.

Finalmente, la nueva versión también desgrava el aguinaldo (SAC) a cobrarse en los meses de junio y diciembre para los salarios de hasta $150.000 pesos brutos.

Proyecto de ley completo – impuesto a las Ganancias

EL SENADO Y CÁMARA DE DIPUTADOS

DE LA NACIÓN ARGENTINA, REUNIDOS EN CONGRESO…

SANCIONAN CON FUERZA DE

LEY:

ARTICULO 1°.- Sustituyese el inciso c) del primer párrafo del artículo 30 de la

Ley de Impuesto a las Ganancias, texto ordenado en 2019, el cual quedará

redactado de la siguiente manera:

“c) En concepto de deducción especial, hasta una suma equivalente al importe

que resulte de incrementar el monto a que hace referencia el inciso a) del

presente artículo en:

1. UNA (1) vez, cuando se trate de ganancias netas comprendidas en el

artículo 53, siempre que trabajen personalmente en la actividad o empresa y de

ganancias netas incluidas en el artículo 82, excepto que queden incluidas en el

apartado siguiente. En esos supuestos, el incremento será de UNA COMA

CINCO (1,5) veces, en lugar de UNA (1) vez, cuando se trate de “nuevos

profesionales” o “nuevos emprendedores”, en los términos que establezca la

reglamentación.

Es condición indispensable para el cómputo de la deducción a que se refiere

este apartado, en relación con las rentas y actividad respectiva, el pago de los

aportes que, como trabajadores autónomos, deban realizar obligatoriamente al

Sistema Integrado Previsional Argentino (SIPA) o a la caja de jubilaciones

sustitutiva que corresponda.

2. TRES COMA OCHO (3,8) veces, cuando se trate de ganancias netas

comprendidas en los incisos a), b) y c) del artículo 82 citado.

La reglamentación establecerá el procedimiento a seguir cuando se obtengan

ganancias comprendidas en ambos apartados.

La deducción prevista en el segundo apartado del primer párrafo de este inciso

no será de aplicación cuando se trate de remuneraciones comprendidas en el

inciso c) del artículo 82, originadas en regímenes previsionales especiales que,

en función del cargo desempeñado por el beneficiario, concedan un tratamiento

diferencial del haber previsional, de la movilidad de las prestaciones, así como

de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio.

Exclúyese de esta definición a los regímenes diferenciales dispuestos en virtud

de actividades penosas o insalubres, determinantes de vejez o agotamiento

prematuros y a los regímenes correspondientes a las actividades docentes,

científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad.

Para el caso de las rentas mencionadas en los incisos a) y b) del artículo 82 de

la presente, y con efecto exclusivo para los sujetos cuya remuneración mensual

que se liquide no supere la suma de PESOS CIENTO CINCUENTA MIL ($

150.000) por dicho período, la deducción especial prevista en este inciso se

incrementará hasta un monto equivalente al que surja de restar a la ganancia

neta las deducciones de los incisos a) y b) del presente artículo, de manera tal

que será igual al importe que —una vez computada— determine que la

ganancia neta sujeta a impuesto sea igual a CERO (0). Asimismo, y con efecto

exclusivo para los sujetos cuya remuneración mensual que se liquide supere

dicha suma, pero no exceda la de PESOS CIENTO SETENTA Y TRES MIL ($

173.000) por dicho período, facúltase al Poder Ejecutivo nacional a incrementar

la deducción especial prevista en este inciso en orden a evitar que la carga

tributaria del presente gravamen neutralice los beneficios derivados de la

presente medida.

A los efectos previstos en el párrafo anterior, no se computarán

-exclusivamente- los pagos en concepto de Sueldo Anual Complementario.”.

ARTICULO 2°.- Sustituyese el cuarto párrafo del artículo 30 de la Ley de

Impuesto a las Ganancias, texto ordenado en 2019, el cual quedará redactado

de la siguiente manera:

“Respecto de las rentas mencionadas en el inciso c) del artículo 82 de la

presente, las deducciones previstas en los incisos a) y c) de este artículo, serán

reemplazadas por una deducción específica equivalente a OCHO (8) veces la

suma de los haberes mínimos garantizados, definidos en el artículo 125 de la

Ley N° 24.241 y sus modificatorias y complementarias, siempre que esta última

suma resulte superior a la suma de las deducciones antedichas.”.

ARTICULO 3o.- Facúltase al Poder Ejecutivo nacional y a la Administración

Federal de Ingresos Públicos a dictar las normas complementarias e

interpretativas vinculadas a las deducciones especiales incrementales

incorporadas por el artículo 1o de la presente, en orden a evitar que la carga

tributaria del Impuesto a las Ganancias neutralice los beneficios derivados de la

política económica y salarial asumida tendiente a dar sostenibilidad al poder

adquisitivo de los trabajadores y trabajadoras, jubilados y jubiladas y fortalecer

la consolidación de la demanda y del mercado interno nacional.

ARTICULO 4o.- La presente ley comenzará a regir el día de su publicación en

el Boletín Oficial de la República Argentina y tendrá efectos para las

remuneraciones y/o haberes devengados a partir del mes siguiente al de

entrada en vigencia de la misma.

ARTICULO 5o.- Comuníquese al Poder Ejecutivo nacional.

FUNDAMENTOS

Sr. Presidente.

Desde la salida de la “tablita” de Machinea, y hasta el año 2011,

aproximadamente el 10% del total de los empleados y empleadas en relación

de dependencia (sector privado + sector público / SIPA1 + no SIPA) pagaba el

impuesto a las ganancias2

.

Cuando la cantidad de empleados y empleadas, jubilados y jubiladas

retenidos llegó a un porcentaje cercano al 30% del total de los empleados y

empleadas en relación de dependencia en el año 2013, mediante el Decreto

1 Sistema Integrado Previsional Argentino.

2 * Hasta 2014 s/ registros AFIP.

** 2015 en adelante cantidad de empleados s/ Min. Trabajo T.2.2. “Trabajadores registrados según

modalidad ocupacional principal. Total país” y cantidad de retenidos s/ AFIP.

*** Cantidad de retenidos incluye jubilados.

**** Cantidad de empleados hasta setiembre 2020 y cantidad de retenidos hasta octubre 2020.

***** La Cantidad de retenidos incluye jubilados.

1242 de dicho año el Poder Ejecutivo nacional estableció un incremento

extraordinario de la deducción especial prevista en el inciso c) del actual

artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019

(entonces artículo 23) para que dejen de pagar los salarios superiores a pesos

quince mil ($ 15.000).

Consecuentemente, desde dicha modificación y hasta el año 2015 se

volvió a la proporción histórica de que el total de sujeto retenidos (empleados

activos y pasivos) represente alrededor del diez por ciento (10%) del total de

empleados en relación de dependencia (SIPA + no SIPA).

Dicho esquema progresivo se dejó de aplicar con la sanción del Decreto

394 del 22 de febrero de 2016 que volvió al esquema tradicional de

deducciones del “Mínimo no Imponible”.

Posteriormente, y luego del impulso dado por los diferentes acuerdos

parlamentarios en el Congreso, se logró un incremento de las deducciones del

impuesto para los trabajadores y jubilados y el establecimiento por ley del

ajuste automático todos los años por el coeficiente de variación de la

Remuneración Imponible Promedio de los Trabajadores Estables “RIPTE” (Ley

27.346).

Si bien dicha reforma llevó alivio a los sectores asalariados, la evolución

de las subas salariales hizo que la cantidad de sujetos retenidos se fuera

incrementando, alcanzando a fines del año 2020 un total de dos coma tres

millones (2,3 millones) de retenidos, lo que representa un veinticinco coma seis

por ciento (25,6%) de retenidos respecto del total de trabajadores SIPA + no

SIPA.

En efecto, durante todo el año 2020 los empleados solteros pagaron el

Impuesto a las Ganancias partir de un salario neto mensual de $ 55.261 al

mes, mientras que los casados con dos hijos lo pagan a partir de $ 73.014.

Consecuentemente con lo señalado, y por aplicación de la mencionada

ley 27.346, el mínimo no imponible (MNI) para el pago del Impuesto a las

Ganancias se incrementó un 35,38% a partir de enero de 2021 para todo el

año, a partir de la publicación del índice de Remuneración Imponible Promedio

de los Trabajadores Estables (Ripte) de octubre que se utiliza para efectuar los

incrementos.

De esta manera, durante todo el año 2021 los empleados solteros

pagarán el Impuesto a las Ganancias partir de un salario neto mensual de

$74.810 al mes, mientras que los casados con dos hijos lo pagarán a partir de

$98.963.

Con esta suba del “Mínimo no Imponible” la cantidad de empleados y

empeladas, jubilados y jubiladas retenidos para los primeros meses del año

bajará a dos (2) millones, aproximadamente, pero ese número se volverá a

incrementar a partir de que se perfeccionen los incrementos salariales previstos

para el año 2021.

Por estos motivos, el presente proyecto tiene como objetivo aliviar el

peso fiscal de los trabajadores y trabajadoras, jubilados y jubiladas en el marco

de una política permanente de este Gobierno de instrumentar medidas

contracíclicas que resulten conducentes al fortalecimiento del poder adquisitivo

de los y las contribuyentes del impuesto y de sus familias y, con ello, la

consolidación de la demanda y del mercado interno nacional.

En este sentido se considera conveniente establecer el siguiente

esquema:

(i) Para el caso de los trabajadores y trabajadoras en relación de

dependencia, se establece un nuevo “piso” a partir del cual se

pagará el impuesto mediante la instrumentación de un incremento

de la deducción especial prevista en el inciso c) del artículo 30 de

la ley del Impuesto a las Ganancias. De esta manera, la ganancia

neta sujeta a impuesto será igual a CERO (0) para los sujetos

cuya remuneración mensual –sin considerar el Sueldo Anual

Complementario-, no supere la suma de PESOS CIENTO

CINCUENTA MIL ($ 150.000). Este nuevo “piso” será actualizado

anualmente con el mismo coeficiente vigente actualmente para

las deducciones.

(ii) Asimismo, para el caso de los trabajadores y trabajadoras en

relación de dependencia cuya remuneración mensual que se

liquide supere dicha suma, pero no exceda la suma de PESOS

CIENTO SETENTA Y TRES MIL ($ 173.000) por dicho período,

se faculta al Poder Ejecutivo nacional a incrementar la deducción

especial prevista en este inciso en orden a evitar que la carga

tributaria del presente gravamen neutralice los beneficios

derivados de la política económica y salarial asumida tendiente a

dar sostenibilidad al poder adquisitivo de los trabajadores y

trabajadoras, jubilados y jubiladas y fortalecer la consolidación de

la demanda y del mercado interno nacional.

(iii) Complementariamente, para el caso de los jubilados la deducción

específica se eleva al equivalente a OCHO (8) veces la suma de

los haberes mínimos garantizados -actualmente, en SEIS (6)-.

Esto implica que los jubilados y jubiladas comiencen a pagar a

partir de OCHO (8) veces el haber mínimo, es decir PESOS

CIENTO CINCUENTA y DOS MIL ($ 152.000), aproximadamente.

(iv) El resto de los trabajadores y trabajadoras, jubilados y jubiladas

que superen los “pisos” indicados mantendrán el beneficio ya

previsto en la ley referido al incremento automático para sus

deducciones (para el caso del año 2021, superior al treinta y cinco

por ciento -35%-).

Claramente, el presente proyecto va en línea con las políticas del

Gobierno de dar sostenibilidad al poder adquisitivo de los trabajadores y

trabajadoras, jubilados y jubiladas y fortalecer la consolidación de la

demanda y del mercado interno nacional: el principal esfuerzo fiscal está

concentrado en los salarios y haberes inferiores de la escala que pagan el

impuesto.

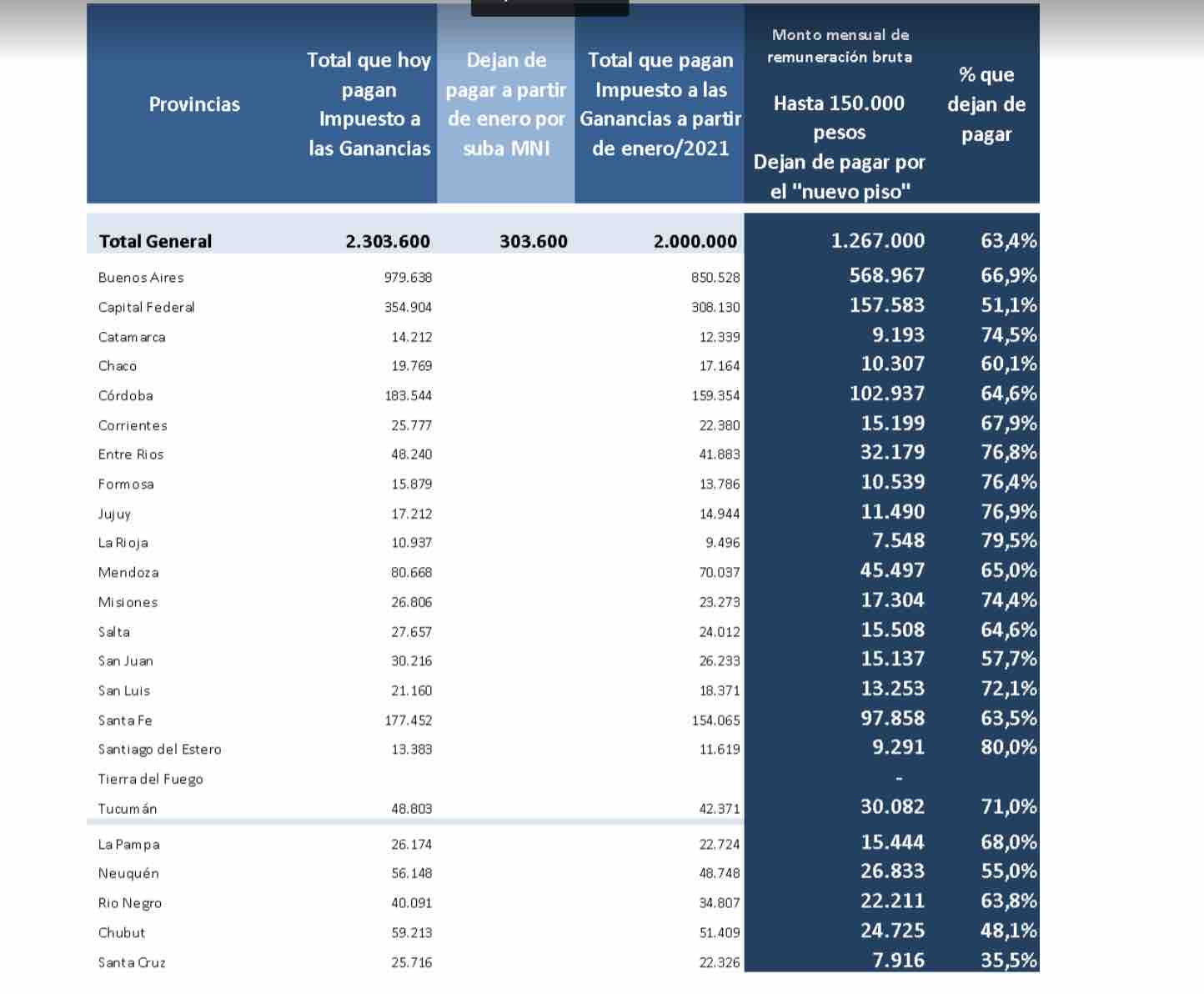

En efecto, por aplicación de este nuevo “piso” dejarían de pagar el

impuesto, 1.267.000 de trabajadores y trabajadoras, jubilados y jubiladas,

quedando el “total de retenidos” en un diez por ciento (10%) sobre el total de

trabajadores SIPA + no SIPA, porcentaje que se mantendría actualizado año

a año, ya que le resultaría de aplicación el ajuste anual por el coeficiente

que surja de la variación anual de la Remuneración Imponible Promedio

de los Trabajadores Estables (RIPTE).

Pero de manera complementaria, 102.741 trabajadores y

trabajadoras, jubilados y jubiladas con remuneraciones de entre PESOS

CIENTO CINCUENTA MIL ($ 150.000) y PESOS CIENTO SETENTA Y TRES

MIL ($ 173.000) gozarán de un incremento adicional de sus deducciones

para evitar “saltos” bruscos en la escala del impuesto.

Adicionalmente, este promedio razonable de empleados y

empleadas, jubilados y jubiladas que quedaría pagando el impuesto

respeta el concepto de “progresividad”.

Esto se ve claramente cuando se analiza cuantos empleados dejarían de

pagar el impuesto por provincia.

En efecto, en la Provincia de Buenos Aires dejarían de pagar el impuesto

a las ganancias el sesenta y siete por ciento (67%) de los trabajadores y

trabajadoras, jubilados y jubiladas que lo deberían pagar a partir de enero. Este

porcentaje se eleva a cerca del ochenta (80%) para provincias como Formosa,

Jujuy, La Rioja y Santiago del Estero.

El número se reduce en las provincias amparadas por los beneficios

previstos en el artículo 1° de la Ley N° 23.272 de “zona desfavorable” ya que

esto se compensa con la deducción adicional del veintidós por ciento (22%) en

las deducciones para estos trabajadores.

Si se lo mira en cantidad de trabajadores y trabajadoras, jubilados y

jubiladas que dejan de pagar el impuesto, el beneficio es altamente progresivo:

En la Provincia de Buenos Aires 569 mil empleados y empleadas,

jubilados y jubiladas dejarán de pagar el impuesto, en Córdoba 103 mil, en

Santa Fe 98 mil, en la Ciudad de Buenos Aires 158 mil y en Tucumán 30 mil,

entre otras Provincias.

Analizado desde el punto de vista de la actividad del empleador y

empleadora3

, también resulta progresivo el esquema propuesto:

3 Analizado considerando la actividad declarada por el empleador.

(i) Para el caso de INDUSTRIA MANUFACTURERA, cerca de 179

mil empleados y empleadas dejarían de pagar el impuesto (un

58% de los que pagan actualmente).

(ii) En el rubro de SERVICIOS DE TRANSPORTE y

ALMACENAMIENTO, dejarían de pagarlo 133 mil empleados y

empleadas aproximadamente (un 65%).

(iii) Para los empleados de COMERCIO AL POR MAYOR Y AL POR

MENOR, aproximadamente 106 mil serían los beneficiados y

beneficiadas con la liberación de impuestos (74%).

(iv) INTERMEDIACION FINANCIERA Y OTROS SERVICIOS

FINANCIEROS: alrededor de 48 mil empleados y empleadas

dejarían de pagar el impuesto a las ganancias (46%).

(v) Otro rubro que acompaña el crecimiento del país se vería

beneficiado: CONSTRUCCION, cerca de 27 mil trabajadores y

trabajadoras dejarían de pagarlo, aproximadamente un 54% de

los que actualmente lo pagan.

Esto representa un esquema altamente progresivo donde el

esfuerzo fiscal de pesos cuarenta mil millones ($ 40.000 millones) en el

año se va a destinar al “bolsillo” del trabajador y trabajadoras, jubilado y

jubilada que destina la mayor parte de su ingreso al consumo, generando

una política virtuosa de mayor consumo y demanda.

Por los motivos expuestos, solicitamos el acompañamiento del presente

proyecto.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.