Ganancias: más empleados estarán alcanzados, aunque con un esquema más progresivo

Los cambios en la cuarta categoría buscan determinar de una forma más precisa la capacidad contributiva de cada persona.

La cuarta categoría del Impuesto a las Ganancias, que abarca a empleados en relación de dependencia, jubilados y autónomos, entre otros, tuvo una modificación importante.

Se abandonó el modelo cedular, que fijaba el mínimo según el salario mínimo, vital y móvil, y se volvió al sistema anterior, aunque con un aumento en los montos de las deducciones.

También se eliminaron exenciones y deducciones como horas extras, SAC y ciertos conceptos de actividades específicas que se habían agregado durante la reforma aprobada en las elecciones presidenciales.

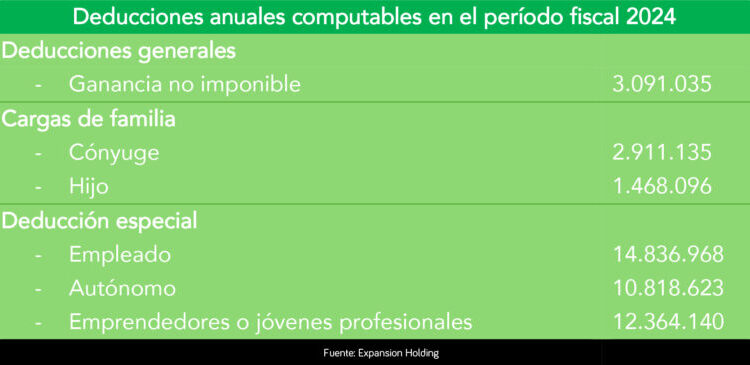

Nuevo piso y escalas

A partir del período fiscal 2024, se recalculará el piso desde el cual los empleados y autónomos comenzarán a pagar el impuesto, teniendo en cuenta las cargas de familia y las deducciones generales y especiales.

Se establecieron los siguientes importes:

Los valores de las deducciones serán actualizados semestralmente según el Índice de Precios al Consumidor (IPC) elaborado por el INDEC. A partir del período fiscal 2025, estas actualizaciones se realizarán en los meses de enero y julio.

En relación a las escalas, la nueva normativa fija los siguientes valores para el período 2024:

Los valores de las deducciones, así como los parámetros de la tabla, serán actualizados semestralmente según el Índice de Precios al Consumidor (IPC) elaborado por el INDEC. A partir del período fiscal 2025, estas actualizaciones se realizarán en los meses de enero y julio.

Por último, es importante aclarar que, dado que la norma fue aprobada a mediados del período fiscal 2024, los montos de las deducciones y de la tabla se actualizarán, a modo de excepción, en el mes de septiembre en base al IPC correspondiente a los meses de julio y agosto.

¿Qué sucederá con el período 2023?

La nueva Ley derogó el decreto que establecía el mecanismo de liquidación para el período fiscal 2023. Sin embargo, ratificó las exenciones y deducciones previas para las remuneraciones devengadas entre octubre y diciembre del año pasado. Asimismo, se estableció que deberán utilizarse las siguientes escalas para el cálculo del impuesto en el período fiscal 2023:

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.