Cómo reclamar para no pagar la tasa municipal en las facturas de servicios

Un usuario compartió su reclamo a la empresa distribuidora y logró no pagar la tasa municipal. Las implicancias legales.

Toda tasa supone una contraprestación concreta a favor del contribuyente. De lo contrario es nula. La corte dijo que toda tasa debe ser creada por ley, o por ordenanza municipal. Pero además tienen un requisito muy importante: que el municipio (u organismo en general) preste un servicio a favor del obligado a pagarlas.

En palabras del tribunal, “el cobro de dicho tributo (de las tasas) debe corresponder siempre la concreta, efectiva e individualizada prestación de un servicio referido a algo no menos individualizado (bien o acto) del contribuyente” (casos CSJN, “Selcro S.A. c/ Jefatura de Gabinete de Ministros s/ Amparo”. Fallos: 326:4251, y “Laboratorios Raffo S.A. c/ Municipalidad de Córdoba s/ Pret. Anulatoria”. Fallos: 332:1503).

Está de moda que como fuente de financiamiento algunos municipios apliquen tasas en las facturas de servicios. ¿Es esto legal? ¿O más bien constitucional?

Si no se cumple lo anterior, la tasa es nula y por ende cae, es inválida. El contribuyente tiene una opción de reclamo mediante una acción de amparo o una acción declarativa, que son las vías judiciales para que un juez así lo determine.

Ahora bien, en el medio, los municipios siguen reteniendo tasas en las facturas de luz, gas, agua y servicios públicos en general.

En este caso un contribuyente inició el reclamo para que al menos le dejen de retener en la factura (técnicamente sería “percibir” esos montos) y así poder al menos diferir el pago, hasta que el municipio lo exija por vía de ejecución o apremio, si decide hacerlo, en cuyo marco el contribuyente también podrá oponer esas defensas si se diera el caso (si no hubiere servicio para cobrar la tasa).

En Córdoba, una ley limita las tasas en las las facturas de energía eléctrica, agua y cloacas que sólo podrán contener cargos por el consumo y aquellos que prevén los marcos regulatorios. La tasa por la energía que cobran los municipios: “no podrá superar el diez por ciento de lo facturado por la energía suministrada a cada usuario”, dice la norma.

Y en forma reciente, el ENARGÁS también limitó la posibilidad de que los municipios adicionen tasas municipales, de manera de que las distribuidoras no se vean obligadas a pasarle el fardo al contribuyente. Abajo puede leerse completa y en su caso iniciar el pedido.

En su caso, todo código de facturación que pretenda incluirse “deberá guardar estrecha relación con los servicios regulados, y estar previamente contemplado en una norma de alcance general que así lo prevea”, dice la norma.

Caso exitoso de reclamo por tasa en factura de electricidad

Mirá ésta, te va a gustar. Hice el reclamo a Edesur a través de la página web por el cobro indebido de un concepto que cobra el municipio de Presidente Perón en provincia de BA.

Anexo con resolución ENARGÁS que limita tasa municipal de gas

ANEXO I

METODOLOGIA PARA LA INCLUSIÓN EN LA FACTURA DEL SERVICIO

PÚBLICO DE DISTRIBUCIÓN DE GAS POR REDES DE TRIBUTOS LOCALES

Las Licenciatarias de Distribución y Redengas S.A. podrán incluir en la

factura del servicio y por línea separada, los montos que resulten de la aplicación

de las alícuotas de tributos (coeficientes o valores unitarios) que esta Autoridad

Regulatoria autorice a tal fin, con el objeto de permitirles recuperar la carga

tributaria que incide en los costos de prestación del servicio de distribución de gas

en las distintas provincias o municipios del territorio nacional y que no fueran

contemplados en el caso Base de la Revisión Tarifaria Integral al momento de

autorizar las tarifas vigentes.

Para ello, a los fines de obtener la autorización mencionada en el párrafo

anterior, las prestadoras del servicio deberán presentar, de acuerdo a los

lineamientos definidos en el punto XIII. PRESENTACION DE INFORMACIÓN del

presente, sesenta (60) días antes de la finalización de cada período de

autorización, el cual se establece entre el 1° de abril y el 31 de marzo del año

siguiente, los Cuadros I, II y III que forman parte del presente Anexo.

Dichos Cuadros deberán completarse de acuerdo a las pautas que se

establecen a continuación:

I. DETERMINACIÓN DE LOS VALORES UNITARIOS Y COEFICIENTES

A) TRIBUTOS DE INCLUSION EN FACTURA EN FORMA DIRECTA

Para los casos en que, de acuerdo con la respectiva normativa tributaria local, el

monto a ingresar por el tributo resulte de aplicar una alícuota expresada en un

porcentaje sobre la venta o el monto facturado, o bien en un valor unitario por

usuario, por medidor o por metro cúbico de consumo, la inclusión del importe

correspondiente en la facturación que se emita a los usuarios será directa, no

requiriendo cálculo adicional alguno para determinar su distribución por usuario.

B) TRIBUTOS QUE SE ABONAN COMO MONTOS FIJOS

Para los casos en que, de acuerdo con la respectiva normativa tributaria, el monto

a ingresar por el tributo resulte ser un monto fijo a abonar periódicamente por la

prestadora del servicio, la inclusión del importe correspondiente en la facturación

que se emita a los usuarios será un monto fijo de pesos por factura que surgirá

como resultado de los cálculos que se describen a continuación:

– En primer lugar, se determinará el monto del tributo anual como el

resultado de la sumatoria de los montos fijos a abonar durante el período

comprendido entre el 1° de abril y hasta el 31 de marzo del año siguiente.

– Dicho monto será luego distribuido sobre el número de usuarios

abastecidos por la prestadora en el respectivo municipio, a cuyos efectos

se considerará el número de usuarios conectados a diciembre del año

inmediato anterior de aquel para el cual se realiza el cálculo.

– Finalmente, el valor a incluir en la factura de cada usuario resultará de la

división del monto del tributo anual por usuario determinado y la cantidad

de facturas que para cada categoría de usuario se emiten en el año de

acuerdo a la normativa vigente (mensual/bimestral).

Asimismo, para el caso particular de Metrogas S.A. en relación con la “Tasa de

Estudio, Revisión e Inspección de Obras en la Vía Pública”, la Ordenanza

Tributaria correspondiente establece que se debe abonar un monto fijo por

solicitud de permiso de obra y un monto variable en función de la superficie

afectada (en m2

) por dicha obra, a los efectos de aplicar un criterio uniforme con el

criterio aquí establecido, se le otorgará idéntico tratamiento que a los tributos de

monto fijo. En casos similares, cualquier prestadora alcanzada por el presente

régimen, deberá proceder de modo análogo.

C) TRIBUTOS CUYA BASE IMPONIBLE SON LOS METROS LINEALES

DE CAÑERÍA Y OTROS ACTIVOS AFECTADOS A LA PRESTACIÓN

DEL SERVICIO.

Para los casos en que, de acuerdo con la respectiva normativa tributaria, el monto

del tributo a ingresar se determine en función de los metros lineales de cañería

y/u otros activos afectados a la prestación del servicio, la inclusión del importe en

la facturación a los usuarios será un valor en pesos por metro cúbico ($/m3

) de

consumo, que surgirá como resultado de los cálculos que se describen a

continuación:

– En primer lugar, corresponderá determinar el monto del tributo anual a

abonar durante el período comprendido entre el 1° de abril y hasta el 31

de marzo del año siguiente.

– En aquellos casos en los que el monto anual estimado incluya el monto

en concepto de otros activos afectados al servicio (v.gr. cámaras

reguladoras de presión), se deberá discriminar el monto anual estimado

para los metros lineales de cañería, por un lado, y para otros activos, por

el otro, en función de lo que establezca la normativa tributaria local

correspondiente.

– De este modo, se obtendrá un monto anual estimado del tributo que

corresponde a los metros lineales de cañería y un monto anual estimado

del tributo correspondiente a otros activos afectados al servicio.

– El monto del tributo estimado, correspondiente a los metros lineales de

cañería, se asignará a los distintos tipos de redes que la prestadora opere

en el correspondiente municipio, discriminadas en función de la presión

de la cañería (alta, media o baja) ponderando a tal efecto el monto del

tributo estimado por los metros lineales de cañería de alta presión, por un

lado, y los de media y baja presión por el otro.

– Una vez asignado el monto del tributo por tipo de cañería, el monto del

impuesto correspondiente a otros activos se adicionará al monto del

impuesto correspondiente a las redes de alta presión y se determinará un

valor en pesos por metro cúbico ($/m3

) de consumo en función del

volumen total de metros cúbicos de gas natural consumidos en el

correspondiente municipio durante el año inmediato anterior, en tanto que

el monto del impuesto correspondiente a las redes de media y baja

presión se distribuirá por los metros cúbicos consumidos por los usuarios

conectados a las redes de media y baja presión obteniendo un valor en

pesos metro cúbico ($/m3) correspondiente al uso de dichas redes. De

esta manera, se obtendrán dos valores diferenciados, en pesos por metro

cúbico ($/m3) de consumo, uno para el sistema de alta presión y otros

activos afectados al servicio, y otro para el sistema de media y baja

presión.

– De este modo, a aquellos usuarios que se encuentran conectados a las

redes de alta presión (y que, por lo tanto, no hacen uso de las redes de

media y baja presión; en general, usuarios de Servicio General G, GNC y

Grandes Usuarios) se les deberá trasladar a la factura el valor en pesos

por metro cúbico correspondiente al sistema de alta presión y otros

activos afectados al servicio, mientras que aquellos usuarios conectados

al sistema de media y baja presión (en general, usuarios Residenciales,

de Servicio General P y Subdistribuidores) en razón de que hacen uso de

todo el sistema se les deberá trasladar tanto el valor determinado por el

uso de la cañería de alta presión y otros activos como aquel establecido

para las redes de media y baja presión.

II. PAUTAS PARA LA CONFECCIÓN DEL CUADRO I

CAMPO 1 “ID”: Campo autoincremental con inicio en 1 para la identificación

unívoca del registro. Este campo será el que se utilice para la relación del Cuadro

I con el Cuadro II y Cuadro III.

CAMPO 2 “TIPO DE USUARIO”: Deberá indicarse el/los tipos de usuario en

cuya factura se incluirá el concepto a autorizar.

CAMPO 3 “DENOMINACIÓN”: Deberá completarse la denominación del tributo

de acuerdo a la tabla “03 _Denominacion_Tributos”, correspondiente al Protocolo

E “Régimen Tributario” Versión 4 – Rev. 01. Para el caso de que el tributo a ser

incorporado no se encuentre en la tabla mencionada, deberá indicarse tal

situación a fin de que esta Autoridad Regulatoria habilite el nuevo tributo en dicha

tabla.

CAMPO 4 “PROVINCIA”: Deberá indicarse la provincia correspondiente teniendo

en consideración para ello, la normativa tributaria local que dispone la creación

del tributo.

CAMPO 5 “MUNICIPIO”: Deberá indicarse el municipio correspondiente teniendo

en consideración para ello, la normativa tributaria local que dispone la creación

del tributo.

CAMPO 6 “$ POR FACTURA”: Deberá completarse, según corresponda, de

acuerdo a las definiciones del punto I. DETERMINACIÓN DE LOS VALORES

UNITARIOS Y COEFICIENTES, punto III. PAUTAS PARA LA CONFECCIÓN DEL

CUADRO II y punto IV. PAUTAS PARA LA CONFECCIÓN DEL CUADRO III.

CAMPO 7 “$ POR M3 DE CONSUMO”: Deberá completarse, según

corresponda, de acuerdo a las definiciones del punto I. DETERMINACIÓN DE

LOS VALORES UNITARIOS Y COEFICIENTES, punto III. PAUTAS PARA LA

CONFECCIÓN DEL CUADRO II y punto IV. PAUTAS PARA LA CONFECCIÓN

DEL CUADRO III.

CAMPO 8 “COEFICIENTE SOBRE BASE IMPONIBLE”: Deberá completarse,

según corresponda, de acuerdo a las definiciones del punto I. DETERMINACIÓN

DE LOS VALORES UNITARIOS Y COEFICIENTES, punto III. PAUTAS PARA LA

CONFECCIÓN DEL CUADRO II y punto IV. PAUTAS PARA LA CONFECCIÓN

DEL CUADRO III.

CAMPO 9 “BASE IMPONIBLE”: Deberá completarse la base imponible de

acuerdo a la tabla “10_Bases_Imponibles”, correspondiente al Protocolo E

“Régimen Tributario” – Versión 4 – Rev. 01.

CAMPO 10 “CÓDIGO DE FACTURACIÓN”: Deberá completarse el código de

facturación S.A.R.I. de acuerdo a la tabla “08_Conceptos_Facturacion_DIS”,

correspondiente al Protocolo E “Régimen Tributario” – Versión 4 – Rev. 01. Para el

caso de que el tributo a ser incorporado no tenga código asignado, deberá

indicarse tal situación a fin de que esta Autoridad Regulatoria habilite el nuevo

código en dicha tabla.

III. PAUTAS PARA LA CONFECCIÓN DEL CUADRO II

CAMPO 11 “ID”: Campo de identificación unívoca del registro relacionado con el

ID del campo 1 del Cuadro I.

CAMPO 12 “MONTO ANUAL FIJO”: Sumatoria de los montos fijos a abonar

durante el período para el cual se solicita el traslado (En concordancia con el

Punto VII).

CAMPO 13 “USUARIOS CON FACTURACIÓN MENSUAL”: Indicar el número

de usuarios, al 31 de diciembre del año inmediato anterior al período por el cual

se solicita el traslado, abastecidos por la prestadora en el respectivo municipio,

con periodicidad de facturación mensual.

CAMPO 14 “USUARIOS CON FACTURACIÓN BIMESTRAL”: Indicar el número

de usuarios, al 31 de diciembre del año inmediato anterior al período por el cual

se solicita el traslado, abastecidos por la prestadora en el respectivo municipio,

con periodicidad de facturación bimestral.

CAMPO 15 “$ POR FACTURA”: Será el valor obtenido del siguiente cálculo:

𝐶𝑎𝑚𝑝𝑜 15(∗) = 𝐶𝑎𝑚𝑝𝑜 12

𝐶𝑎𝑚𝑝𝑜 14 𝑥 6(∗∗) + 𝐶𝑎𝑚𝑝𝑜 13 𝑥 12(∗∗)

(*) Redondeado a seis decimales.

(**) Donde 6 y 12 corresponde a la cantidad de facturas emitidas al año para cada tipo de usuario.

El valor del campo 15 deberá coincidir con el valor del Campo 6 del Cuadro I, para

el mismo ID.

IV. PAUTAS PARA LA CONFECCIÓN DEL CUADRO III

CAMPO 16 “ID”: Campo de identificación unívoca del registro relacionado con el

ID del campo 1 del Cuadro I.

CAMPO 17 “MONTO ANUAL METROS DE CAÑERÍA”: Sumatoria de los

montos del tributo a abonar en concepto de los metros lineales de cañería en el

municipio. (En concordancia con el Punto VII).

CAMPO 18 “MONTO ANUAL OTROS ACTIVOS”: Sumatoria de los montos del

tributo a abonar en concepto de otros activos afectados al servicio. (En

concordancia con el Punto VII).

CAMPO 19 “METROS LINEALES DE ALTA”: Indicar el total de metros lineales

de cañería de alta presión en el municipio.

CAMPO 20 “METROS LINEALES DE MEDIA Y BAJA”: Indicar el total de metros

lineales de cañería de media y baja presión en el municipio.

CAMPO 21 “METROS LINEALES TOTALES”: Sumatoria de campo 19 + campo

20.

CAMPO 22 “MONTO ASIGNADO A ALTA”: Será el valor obtenido del siguiente

cálculo:

𝐶𝑎𝑚𝑝𝑜 22 = 𝐶𝑎𝑚𝑝𝑜 17 𝑥

𝐶𝑎𝑚𝑝𝑜 19

𝐶𝑎𝑚𝑝𝑜 21

CAMPO 23 “MONTO ASIGNADO A MEDIA Y BAJA”: Será el valor obtenido del

siguiente cálculo:

𝐶𝑎𝑚𝑝𝑜 23 = 𝐶𝑎𝑚𝑝𝑜 17 𝑥

𝐶𝑎𝑚𝑝𝑜 20

𝐶𝑎𝑚𝑝𝑜 21

CAMPO 24 “M3 DE ALTA”: Indicar el volumen total de metros cúbicos de gas

natural consumidos en el municipio durante el año inmediato anterior por usuarios

conectados directamente a la red de alta presión.

CAMPO 25 “M3 DE MEDIA Y BAJA”: Indicar el volumen total de metros cúbicos

de gas natural consumidos en el municipio durante el año inmediato anterior por

usuarios conectados a la red de media y baja presión.

CAMPO 26 “M3 TOTAL”: Sumatoria de campo 24 + campo 25.

CAMPO 27 “$ POR M3 ALTA”: Será el valor obtenido del siguiente cálculo:

𝐶𝑎𝑚𝑝𝑜 27(∗) = 𝐶𝑎𝑚𝑝𝑜 18 + 𝐶𝑎𝑚𝑝𝑜 22

𝐶𝑎𝑚𝑝𝑜 26

(*) Redondeado a seis decimales.

CAMPO 28 “$ POR M3 MEDIA y BAJA”: Será el valor obtenido del siguiente

cálculo:

𝐶𝑎𝑚𝑝𝑜 28(∗) = 𝐶𝑎𝑚𝑝𝑜 27 + 𝐶𝑎𝑚𝑝𝑜 23

𝐶𝑎𝑚𝑝𝑜 25

(*) Redondeado a seis decimales.

El valor de los campos 27 y 28 deberán coincidir con el valor del Campo 7 del

Cuadro I, para el mismo ID según corresponda al tipo de usuario.

V. TRATAMIENTO POR PARTE DE LA LICENCIATARIA CUANDO ES

DESIGNADA RESPONSABLE SUSTITUTO

Para el caso que la normativa tributaria disponga que la Licenciataria es

Responsable Sustituto de un tributo cuyo contribuyente es el consumidor de gas,

siendo la Licenciataria el obligado de la relación tributaria, para el recupero del

pago realizado en el carácter mencionado anteriormente, deberá solicitar

autorización a esta Autoridad Regulatoria, acreditando la responsabilidad

invocada por la normativa, a cuyos efectos deberá presentar copia de la

normativa tributaria y comprobantes de pago.

VI. TRATAMIENTO DE LOS TRIBUTOS LOCALES EN EL CÁLCULO DEL

IMPUESTO SOBRE LOS INGRESOS BRUTOS

Atento a la vigencia de la Resolución ENARGAS N° 658/98, a los efectos

de la aplicación de la metodología allí descripta, los importes resultantes de

aplicar las alícuotas que se obtengan de acuerdo con el Punto I de la presente

Metodología, deberán ser considerados como parte integrante de la base de

cálculo para la determinación del Impuesto sobre los Ingresos Brutos de

Distribución.

VII. VIGENCIA (PLAZO DE AUTORIZACIÓN)

Los valores unitarios y coeficientes que sean autorizados por esta

Autoridad Regulatoria mediante el acto administrativo correspondiente, tendrán

vigencia anual para el período comprendido entre el 1° de abril de cada año y el

31 de marzo del año siguiente.

VIII. CAMBIOS SOBREVINIENTES

Los cambios que se produzcan en la carga tributaria como consecuencia

de la creación, derogación o modificación en los tributos, deberán informarse a

esta Autoridad Regulatoria, de acuerdo con lo establecido en el Artículo 2° inc. b)

de la Resolución ENARGAS N° 1976/2000 y por las Notas

ENRG/GDyE/GR/GAL/I N° 1245/13 a N° 1253/13, sus modificatorias y

complementarias (Formulario 6.B de DD.JJ.), juntamente con la parte pertinente

de la Ordenanza de que se trate.

Asimismo, deberán presentar en tiempo y forma la propuesta de

modificación de los coeficientes autorizados previamente, contemplando el efecto

de las modificaciones que se produjeran, todo ello siguiendo los lineamientos de

la presente metodología.

Cabe destacar que independientemente de la vigencia de la autorización

de los valores unitarios y coeficientes para la determinación de los importes a

incluir en la facturación a los usuarios, para el caso en que eventualmente

cualquiera de los tributos, cuya inclusión en factura hubiera sido autorizada,

dejara de tener vigencia, las prestadoras deberán cesar en forma automática su

inclusión en la facturación que emitan desde la fecha en que el tributo fuera

dejado sin efecto.

IX. TRATAMIENTO POR PARTE DE LOS SUBDISTRIBUIDORES

Los Subdistribuidores podrán facturar a sus clientes los conceptos

tributarios que sean facturados por las Distribuidoras a estos. Para ello, será de

aplicación lo dispuesto en la Resolución ENARGAS N° 298/18.

X. TRATAMIENTO CONTABLE – INFORMACIÓN Y CONTROL

Las Licenciatarias y Redengas S.A. deberán contabilizar por separado los

importes que surgen de las DD.JJ. presentadas ante los fiscos correspondientes y

los montos incluidos en la facturación a sus usuarios por este concepto,

discriminados en ambos casos por cada uno de los tributos cuya inclusión en

factura fuera autorizada.

Asimismo, deberán mantener a disposición de esta Autoridad Regulatoria

toda la documentación de sustento incluyendo DD.JJ. y boletas de pago

presentadas antes los fiscos correspondientes.

Anualmente, dentro de los treinta (30) días de vencido el plazo de

autorización establecido en el punto VII, las prestadoras del servicio deberán

presentar, para cada uno de los tributos provinciales o municipales un balance

entre los importes que surgen de las DD.JJ. presentadas ante los Fiscos

correspondientes y los montos incluidos en la facturación a sus usuarios, con

apertura mensual, la que deberá coincidir con los valores contabilizados en cada

una de las respectivas cuentas contables.

El saldo resultante del balance será compensado de la siguiente manera:

• Si el saldo resulta a favor de la Prestadora, se podrá trasladar en hasta tres

períodos de facturación posteriores a dicha fecha, teniendo en cuenta para

ello el impacto que genera en el total de la factura del período, a cuyo efecto

deberá solicitar la autorización previa del ENARGAS.

• Si el saldo resultante es a favor de los usuarios, deberá ser acreditado en la

primera factura que se emita posterior a dicha fecha.

El monto del ajuste por diferencia de balance a trasladar a cada usuario se

determinará como la proporción entre dicha diferencia y el total del tributo

trasladado a la facturación para todo el período comprendido en el punto VII,

aplicada al monto del tributo que le fuera trasladado a cada usuario por dicho

período.

XI. REGIMEN INFORMATIVO

La solicitud de autorización para la inclusión en factura de los tributos

informados en el presente Anexo resultará independiente de la inclusión de los

mismos en el cumplimiento del Régimen Informativo de acuerdo a lo establecido

en el Artículo 2° inc. b) de la Resolución ENARGAS N° 1976/2000 y por las Notas

ENRG/GDyE/GR/GAL/I N° 1245/13 a N° 1253/13, sus modificatorias y

complementarias.

Sin perjuicio de lo expuesto, esta Autoridad Regulatoria no autorizará la

inclusión en factura de conceptos tributarios que no hubieran sido debidamente

informados en cumplimiento de la normativa citada anteriormente.

XII. ÁMBITO DE VALIDEZ DE AUTORIZACIONES PRECEDENTES

Por último, cabe destacar que la incorporación en factura por línea

separada de los conceptos que se aprueben por aplicación de la metodología

detallada en el presente Anexo, implica la imposibilidad de incorporar en factura

todo otro concepto tributario de similares características que hubiera sido

aprobado por este Organismo con anterioridad al 1° de abril de 2017, y de toda

otra autorización que, por su naturaleza, se oponga a las autorizaciones que

corresponda aprobar en el marco de la presente Resolución.

XIII. PRESENTACION DE INFORMACIÓN

Los cuadros I, II y III a los que refiere el segundo párrafo de la metodología

detallada en el presente Anexo, y cualquier otra documentación que se requiera

por aplicación de la misma, deberán ser remitidos a este Organismo en formato

digital a través del Sistema Automático de Remisión Informática S.A.R.I. (en

adelante, SARI).

El SARI generará un CÓDIGO DE RECIBO que será enviado a la

prestadora del servicio vía correo electrónico, el que deberá ser impreso e incluido

en la presentación que se efectúe en la Mesa de Entradas de este Organismo,

como constancia de que la presentación en formato digital ha sido realizada.

A los efectos de la presentación en formato digital, los documentos de texto

deberán incluirse en formato .pdf; las planillas de cálculo en formato Microsoft

Excel 2010 u otro formato 100% compatible (protegido contra escritura), en tanto

que los adjuntos que se acompañen (normativa; boletas de pago; declaraciones

juradas; etc.) deberán ser escaneados en formato .pdf. Sin perjuicio de lo

indicado, cuando para un pedido de información particular se especifique un

formato de archivo diferente, prevalecerá el formato allí especificado.

Los archivos a presentar serán comprimidos en formato .rar y deberán

respetar la siguiente morfología de nombre:

[CodigoEntidad]_[NroPresentacion]_[TipoArchivo]_[Periodo]_[Fecha].RAR

En donde:

– CodigoEntidad:

Es el código de la Entidad que envía la información. Ver Tabla Maestra

01_Entidades del Sistema SARI.

– NroPresentacion:

Es un dígito situado entre el código de la Entidad y la identificación del tipo de

archivo, este dígito toma valores desde 0 (cero) para la presentación inicial,

hasta 9 para rectificaciones con información adicional.

– TipoArchivo:

Define el tipo de información que contiene el archivo: TRIB-LOC

– Período:

Año y Mes informado, con el siguiente formato:

AAAA-MM

– Fecha:

Fecha de generación del archivo, de acuerdo a la siguiente plantilla:

AAAAMMDD

CUADRO I

CUADRO II

CUADRO III

Campo 1 Campo 2 Campo 3 Campo 4 Campo 5 Campo 6 Campo 7 Campo 8 Campo 9 Campo 10

ID TIPO DE

USUARIO

DENOMINA

CION DEL

TRIBUTO

PROVINCIA MUNICIPIO $ POR

FACTURA

$ POR M3

DE

CONSUMO

COEFICIENT

E SOBRE

BASE

IMPONIBLE

BASE

IMPONIBLE

CODIGO DE

FACTURACI

ON

TRIBUTOS A SER AUTORIZADOS PARA SU INCORPORACION EN FACTURA POR LINEA SEPARADA

Campo 11 Campo 12 Campo 13 Campo 14 Campo 15

ID MONTO ANUAL USUARIOS CON

FACTURACIÓN MENSUAL

USUARIOS CON

FACTURACIÓN BIMESTRAL $ POR FACTURA

TRIBUTOS QUE SE ABONAN COMO MONTOS FIJOS

Campo 16 Campo 17 Campo 18 Campo 19 Campo 20 Campo 21 Campo 22 Campo 23 Campo 24 Campo 25 Campo 26 Campo 27 Campo 28

ID

MONTO

ANUAL

METROS DE

CAÑERÍA

MONTO

ANUAL

OTROS

ACTIVOS

METROS

LINEALES DE

ALTA

METROS

LINEALES DE

MEDIA Y BAJA

METROS

LINEALES

TOTALES

MONTO

ASIGNADO A

ALTA

MONTO

ASIGNADO A

MEDIA y BAJA

M3 DE

ALTA

M3 DE

MEDIA Y

BAJA

M3 TOTAL $ POR M3

ALTA

$ POR M3

MEDIA Y

BAJA

TRIBUTOS CUYA BASE IMPONIBLE SON LOS METROS LINEALES DE CAÑERÍA Y OTROS ACTIVOS AFECTADOS A LA PRESTACIÓN DEL SERVICIO

Hice el mismo reclamo a Edenor y me contestan lo siguiente Gracias por los datos. Te informamos que Edenor actúa como agente de percepción en los siguientes impuestos:

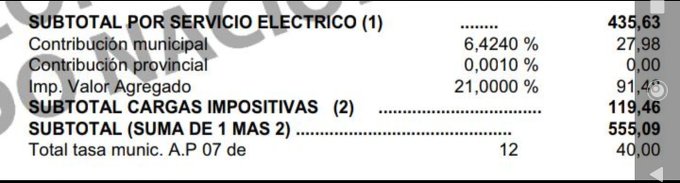

Contribución Municipal: Establecido por el Decreto 714/92 del P.E.N. art. 19, el cual determina una alícuota de 6.383% (seis con trescientos ochenta y tres milésimos por ciento) para la Ciudad de Buenos Aires y de 6,424% (seis con cuatrocientos veinticuatro milésimos por ciento), para los distintos municipios de la Provincia de Buenos Aires. Y dejaron mi reclamo en nada

Voy a hacer el reclamo en Edesur y ver que sucede, voy a tomar los argumentos señalados y ver que me responden,

Hice el reclamo a edesur vía sucursal virtual , están las oficinas cerradas en cuarentena. Pasa que la intimación que hizo @adalozzo no entra totalmente en el sitio de reclamos, ya que hay solo 500 caracteres disponibles.

El reclamo lo hicieron vía web, pero en que sitio de la sucursal virtual ? Me fijé en todos lados para ver si entraba el texto completo pero no.

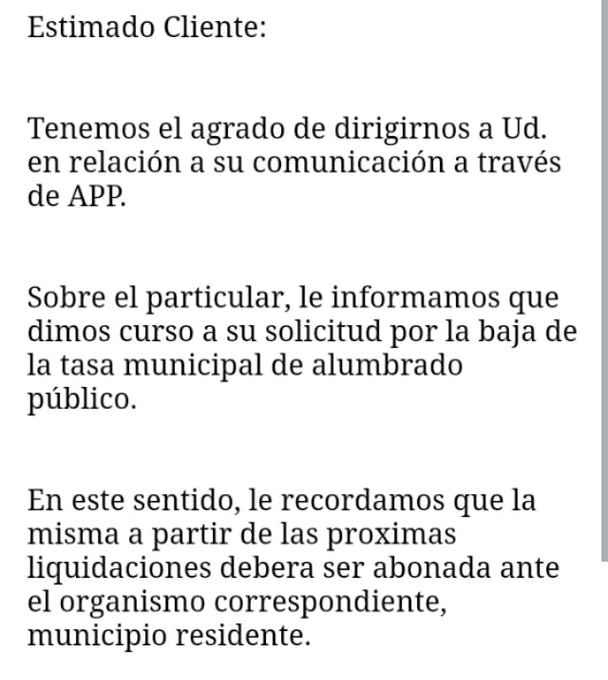

a mi me cobran la tasa municipal completa. mismo monto pago al municipio y mismo monto me cobran en la boleta de edesur. Cómo reclamo?