De cómo y cuánto será la devolución del impuesto a las ganancias

Hoy la AFIP publicó en el boletín oficial la reducción del 20% del impuesto a las ganancias y las sumas que se devolverán a partir el mes de septiembre. Es un alivio para el contribuyente pero aún la presión fiscal sigue siendo alta en el marco de la inflación.

Aumenta el mínimo no imponible del salario bruto a partir del cual se pagará el impuesto a las ganancias en el 20%. A su vez, aumentan las deducciones que cada trabajador y jubilado pueden hacer en un 20%. En concreto, a partir de un salario bruto de $ 55.376 y a se paga el impuesto, pero hay que aplicarle las deducciones del caso.

Esta medida beneficia a 2.300.000 trabajadores y empleados en relación de dependencia y jubilados que recibirán los saldos a su favor en en 2 cuotas en los meses de septiembre y octubre de 2019. Es decir, se les reintegrarán a su cuenta bancaria con el concepto “Beneficio Decreto 561/19” los montos retenidos.

Así, por ejemplo, quien sea soltero sin hijos y gane $ 50.000 de sueldo neto tendrá un reintegro de aproximadamente $ 8.000 en dos cuotas. Quien haya ganado $ 80.000 un reintegro de $ 18.000 en dos cuotas. Patra los salarios netos a partir de $ 100 mil, el monto a devolver será de $ 20.000. Así, la medida beneficia a quien menos gana.

El trabajador casado con dos hijos que gane $ 80.000 de sueldo neto recibirá como reintegro la suma aproximada de $ 20.000 y 26.000 para quien gane $ 100.000. Quien gane $ 50 mil de salario, en cambio, no recibirá reembolso alguno, según ejemplos que publicó el diario Clarín esta tarde.

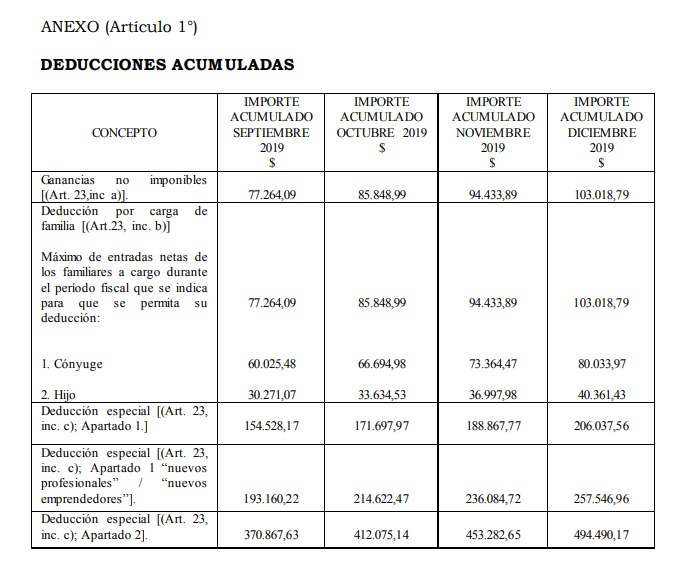

El monto de las nuevas deducciones sería este:

Calculadora online del impuesto a las ganancias, acá.

Anexo con normativa completa, devolución del impuesto a las ganancias

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4546/2019

RESOG-2019-4546-E-AFIP-AFIP – Impuesto a las Ganancias. Régimen de retención. Resoluciones Generales N° 2.442 y N° 4.003, sus respectivas modificatorias y complementarias. Norma complementaria.

Ciudad de Buenos Aires, 15/08/2019

VISTO el Decreto N° 561 del 14 de agosto de 2019 y las Resoluciones Generales N° 2.442 y N° 4.003, sus respectivas modificatorias y complementarias, y

CONSIDERANDO:

Que a través de decreto del VISTO, el Poder Ejecutivo Nacional ha encomendado a este Organismo a reducir la base de cálculo de las retenciones de los sujetos que obtengan las rentas mencionadas en los incisos a), b) y c) del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, en una suma equivalente al VEINTE POR CIENTO (20%) de los importes de las deducciones contempladas en los incisos a) y c) del primer párrafo del Artículo 23 de la referida ley, vigentes para el período fiscal 2019, que les correspondan.

Que asimismo, dispone que la suma que resulte de comparar el importe efectivamente retenido hasta la fecha de entrada en vigencia del mismo, con el que hubiera correspondido retener, considerando la reducción de la base a la que se refiere el párrafo anterior, en su caso, se restituirá de acuerdo con las modalidades y plazos que establezca esta Administración Federal.

Que mediante la Resolución General N° 4.003, sus modificatorias y complementarias, esta Administración Federal estableció un régimen de retención en el impuesto a las ganancias aplicable a las rentas comprendidas en los incisos a), b), c) -excepto las correspondientes a los consejeros de las sociedades cooperativas- y e) del primer párrafo, y en el segundo párrafo, del Artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Que la Resolución General N° 2.442, sus modificatorias y complementarias, implementó un régimen especial de retención del impuesto a las ganancias, a cargo de la Asociación Argentina de Actores respecto de las retribuciones que perciben los actores a través de dicho agente pagador.

Que consecuentemente, procede adecuar los regímenes aludidos precedentemente, habilitando un procedimiento especial considerando el aludido incremento de las deducciones personales previstas en los incisos a) y c) del Artículo 23 de la ley del gravamen, al sólo efecto del cálculo de las retenciones aplicables a los sujetos beneficiados por la medida.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el Artículo 39 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el Decreto N° 561 del 14 de agosto de 2019 y por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Los agentes de retención alcanzados por las disposiciones de la Resolución General N° 4.003, sus modificatorias y complementarias, a los fines de la determinación del importe a retener en concepto de impuesto a las ganancias, con relación a las rentas comprendidas en los incisos a), b) y c) – excepto las correspondientes a los consejeros de las sociedades cooperativas- del primer párrafo del Artículo 79 de la ley del citado gravamen, deberán utilizar respecto de las remuneraciones y/o haberes que se abonen en los meses de septiembre a diciembre de 2019 las tablas que se consignan en el Anexo (IF- 2019-00262977-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte de la presente.

ARTÍCULO 2°.- La Asociación Argentina de Actores a efectos de determinar el importe de la retención del impuesto a las ganancias, conforme lo dispuesto por la Resolución General N° 2.442, sus modificatorias y complementarias, respecto de las retribuciones que se paguen en los meses de septiembre a diciembre de 2019, deberá considerar los importes de las deducciones personales consignadas en las tablas del Anexo de la presente, para el mes de diciembre de 2019.

ARTÍCULO 3°.- Las diferencias que, por aplicación de las tablas mencionadas en los artículos anteriores, pudieran generarse a favor de los sujetos pasibles de retención, se reintegrarán en DOS (2) cuotas iguales en los meses de septiembre y octubre de 2019.

El importe reintegrado deberá ser exteriorizado inequívocamente en los respectivos recibos de haberes, bajo el concepto “Beneficio Decreto 561/19”.

ARTÍCULO 4°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 16/08/2019 N° 60433/19 v. 16/08/2019

Fecha de publicación 16/08/2019

En el caso de trabajadores desvinculados antes de esta fecha pero a los que fue descontado el impuesto a las ganancias durante este año ¿cuál es el mecanismo de devolución? ¿aplica?

Por ejemplo renuncié a un empleo en junio de este año y hasta esa fecha me retuvieron ganancias ¿cómo obtengo esa devolución?