Cómo quedan las alícuotas del impuesto a los bienes personales

Conocé la tabla de alícuotas y mínimos no imponibles del impuesto a los bienes personales, para quien tenga bienes en el país y en el exterior. Ahora hay un beneficio en el impuesto a los bienes personales para quien repatríe fondos a la Argentina. Cómo queda el impuesto a los bienes personales por activos situados en el exterior.

Esta es la tabla de alícuotas actualizada del impuesto a los bienes personales en la república argentina, tanto para quien tenga bienes en el país, como del exterior. Los mínimos no imponibles y el tratamiento de la vivienda.

Alícuotas generales del Impuesto a los Bienes personales actualizada

Para los bienes que un contribuyente tenga en Argentina, hay un mínimo no imponiblede $2.000.000, es decir, si la totalidad de los bienes que un contribuyente tiene en el país no superan los 2 millones no está alcanzado por el impuesto. Por ley 27480, la vivienda personal del contribuyente no está gravada, por un valor de hasta $18.000.000.

El tema es que un automóvil se computa, los dólares se valúan al tipo de cambio oficial, es decir, con unos US$ 30 mil ahorrados, y un auto relativamente nuevo ya se pagan bienes personales.

Impuesto a los Bienes personales para activos en Argentina

El excedente del monto de $ 2 millones, si el valor de los bienes en Argentina es de hasta $3.000.000, se tributa el 0,5% sobre el millón excedente.

Por ejemplo, si un contribuyente tiene bienes por $ 4,5 millones, se le restan los $ 2 millones. Y se paga 0,5% sobre $2,5 millones, es decir $ 12.500.

Entre $3.000.000 y $6.500.000, el tributo es de de $15.000 más el 0,75% de lo que excede de $3.000.000.

Para bienes de entre $6.500.000 y $18.000.000 se tributata $41.250 más el 1% de lo que exceda de $6.500.000.

Para patrimonios mayores a los $18.000.000, se paga una suma fija de $156.250 más el 1,25% del excedente de $18.000.000.

Impuesto a los Bienes personales para activos en el exterior

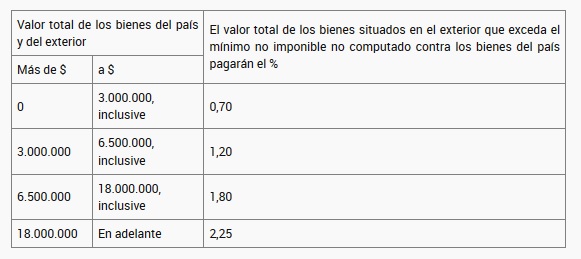

Esta es la tabla de alícuotas aplicables al impuesto a los Bienes Personales para los sujetos indicados en el inciso a) del artículo 17 de la ley de Impuesto sobre los Bienes Personales, quienes deberán calcular el gravamen a ingresar dispuesto en el segundo párrafo del artículo 25, conforme la siguiente tabla:

En tanto para quien tenga bienes en el exterior, y dado que la escala está en pesos, se torna probable la aplicación de la alícuota máxima del impuesto a los Bienes Personales, a la alícuota máxima del 2,25%, según la escala vigente:

- Del 1,80% para bienes de entre $ 6,5 y $ 18 millones

- Y 2,25% en adelante de 18 millones

- Es decir, quien tenga bienes en el exterior debe pagar una tasa diferencial extra, con un rango del 0,70% al 2,25%.

Bienes en el país y en el exterior

Para el contribuyente que tenga bienes en Argentina y en el exterior, si solo se aplicase la alícuota más alta, se perdería la progresividad del impuesto. Por ende, para alguna interpretación deberían separarse los tipos de bienes y calcular el impuesto según sea el caso y su ubicación.

Es decir, para los bienes de Argentina se aplicarían las alícuotas más bajas, la escala común, y para los bienes del exterior la restante. Sin perjuicio de computar la suma de ambos a los fines de determinar mínimos no imponibles y alícuotas. Aún resta la reglamentación y esto no está definido.

Beneficios para quien traiga los fondos desde el exterior a la Argentina

Para paliar la crisis económica y la falta de divisas de la que Argentina padece de forma crónica, la nueva ley de emergencia intenta fomentar que los/as argentinos/as repatríen, traigan a la Argentina, divisas, dólares, fondos, inversiones.

Esto es relevante para quien sea un residente argentino en términos fiscales, y a la vez tenga activos situados en el exterior. Al repatriar al menos el 5% de los activos financieros (ver abajo) e invertirlos en los destinos que se detallan abajo, el contribuyente evita pagar la alícuota máxima del 2,25% de bienes personales.

El problema es que el contribuyente tenía que dejarlos en una cuenta bancaria, y por ende eso no le daba muchos beneficios por el costo de oportunidad.

Ahora, quien traiga esos fondos desde el exterior a la Argentina se verá beneficiado con una alícuota reducida del impuesto a los bienes personales, es decir, no pagará el diferencial anterior. Y además podrá invertirlos.

La ley aclara que quien traiga a la Argentina al menos el 5% de los fondos que se tienen en el extranjero pagará una alícuota menor, que es la general del impuesto.

Requisitos para repatriar los fondos y tener el beneficio

Para esto, la nueva reglamentación aclara que el beneficio se mantendrá en la medida que esos fondos permanezcan depositados en una cuenta abierta a nombre de su titular (caja de ahorro, cuenta corriente, plazo fijo u otras), en bancos hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación.

O, una vez cumplida la repatriación y efectuado el mencionado depósito, esos fondos se afecten, en forma parcial o total, a cualquiera de los siguientes destinos:

1) Su venta en el mercado único y libre de cambios, “a través de la entidad financiera que recibió la transferencia original desde el exterior”. Es decir, venderlos al tipo de cambio oficial BNA y recibir pesos.

2) La adquisición de “certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el Banco de Inversión y Comercio Exterior”. Es decir, al BICE. (En este caso, la inversión deberá mantenerse bajo la titularidad del contribuyente hasta el 31 de diciembre y los fondos deben provenir de la misma cuenta que recibió la transferencia original desde el exterior).

3) La suscripción o adquisición de “cuotapartes de fondos comunes de inversión”, respetando las dos condiciones señaladas para los fideicomisos.

Finalmente, la norma faculta a la AFIP forma, el plazo y las condiciones para el ingreso y/o devolución del impuesto mencionado en el presente decreto, como así también para verificar la acreditación del ingreso al país y del mantenimiento hasta el 31 de diciembre.

La ley de emergencia y el impuesto a los bienes personales

Estas son las disposiciones relevantes de la ley de emergencia sobre el impuesto a los bienes personales:

Se delega en el PODER EJECUTIVO NACIONAL hasta el 31 de diciembre de 2020, la facultad de fijar alícuotas diferenciales superiores hasta en un 100% sobre la tasa máxima expuesta en el cuadro precedente, para gravar los bienes situados en el

exterior, y de disminuirla, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto en el que podrá fijar la magnitud de la devolución de hasta el monto oportunamente ingresado.

En el supuesto de definir dichas alícuotas diferenciales y a fin de determinar el monto alcanzado por cada tasa, el mínimo no imponible se restará en primer término de los bienes en el país.

Activos situados en el exterior a los fines de la ley del impuesto a los bienes personales

A los fines previstos en el párrafo precedente, se entenderá por activos financieros situados en el exterior:

- la tenencia de moneda extranjera depositada en entidades bancarias y/o financieras y/o similares del exterior;

- articipaciones societarias y/o equivalentes (títulos valores privados, acciones, cuotas y demás participaciones) en todo tipo de entidades,

- sociedades o empresas, con o sin personería jurídica, constituidas, domiciliadas, radicadas o ubicadas en el exterior incluidas las empresas unipersonales;

- derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior;

- toda clase de instrumentos financieros o títulos valores, tales como bonos, obligaciones negociables, valores representativos y certificados de depósito de acciones, cuotapartes de fondos comunes de inversión y otros similares, cualquiera sea su denominación; créditos y todo tipo de derecho del exterior, susceptible de valor económico y toda otra especie que se prevea en la reglamentación.

Los sujetos de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio o los bienes en forma global. Este

crédito solo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior.

En caso de que el poder ejecutivo ejerciera la facultad prevista en el segundo párrafo de este artículo, el cómputo respectivo procederá, en primer término, contra el impuesto que resulte de acuerdo con las disposiciones del primer párrafo de este artículo, y el remanente no computado podrá ser utilizado contra el gravamen determinado por aplicación de las alícuotas diferenciales.

Aparte, está el gravamen correspondiente a las acciones o participaciones en el capital de las sociedades regidas por la Ley General de Sociedades N° 19.550 cuyos titulares sean personas humanas y/o sucesiones indivisas domiciliadas en el país o en el exterior, y/o sociedades y/o cualquier otra persona jurídica, domiciliada en el exterior, será liquidado o ingresado por las sociedades regidas por esa ley y la alícuota a aplicar será de 0,50% sobre el valor determinado de acuerdo con lo establecido por el inciso h) del artículo 22 de la presente norma. El impuesto así ingresado tendrá el carácter de pago único y definitivo. (Este es un impuesto distinto al de bienes personales).

Impuesto del 30% a compras en el exterior – todas las preguntas y respuestas

Reglamentación para repatriar fondos del exterior

LEY DE SOLIDARIDAD SOCIAL Y REACTIVACIÓN PRODUCTIVA EN EL MARCO DE LA EMERGENCIA PÚBLICA

Decreto 116/2020

DCTO-2020-116-APN-PTE – Decreto N° 99/2019. Modificación.

Ciudad de Buenos Aires, 29/01/2020

VISTO el Expediente N° EX-2020-05149483-APN-DGD#MHA, el Título VI de la Ley N° 23.966, texto ordenado en 1997 y sus modificaciones y el Decreto N° 99 del 27 de diciembre de 2019, y

CONSIDERANDO:

Que el Capítulo 5 del Título IV de la Ley N° 27.541 introdujo modificaciones en el Título VI de la Ley N° 23.966, texto ordenado en 1997, de Impuesto sobre los Bienes Personales.

Que en ese sentido, se delegó en el PODER EJECUTIVO NACIONAL hasta el 31 de diciembre de 2020 la facultad de fijar alícuotas diferenciales superiores hasta en un CIEN POR CIENTO (100%) sobre la tasa máxima fijada en la ley para bienes situados en el país, para gravar los bienes situados en el exterior, así como también de disminuirlas cuando se verifique la repatriación de activos financieros situados en el exterior.

Que por estas razones, a través del artículo 10 del Decreto N° 99 del 27 de diciembre de 2019 se definió el concepto de “repatriación”, y se entendió por tal al ingreso al país, hasta el 31 de marzo de cada año, inclusive de: (i) las tenencias de moneda extranjera en el exterior y (ii) los importes generados como resultado de la realización de activos financieros del exterior pertenecientes a los sujetos del gravamen.

Que por el artículo 11 del mismo decreto se estableció que no corresponderá determinar el tributo con la alícuota diferencial fijada en el artículo 9° de esa norma cuando los sujetos hubieran repatriado activos financieros, a la fecha indicada precedentemente, que representen por lo menos un CINCO POR CIENTO (5%) del total de los bienes situados en el exterior, beneficio que queda sujeto a que los fondos permanezcan depositados hasta el 31 de diciembre, inclusive, de cada año calendario en que se hubiera verificado la repatriación, en entidades comprendidas en el régimen de la Ley N° 21.526 y sus modificatorias, a nombre de su titular.

Que corresponde aclarar que el depósito de esos fondos podrá realizarse tanto en cajas de ahorro como en cuentas corrientes o depositarse en plazos fijos, entre otras formas de captación de fondos.

Que al mismo tiempo y con la finalidad de permitir el desarrollo del mercado financiero y la reactivación de la economía real, se estima oportuno admitir que los fondos puedan ser afectados, con posterioridad a la repatriación, a determinados destinos, situaciones en las que se mantendrá el beneficio, en la medida en que se cumplan las condiciones que se fijarán para cada caso.

Que en esta instancia, asimismo, corresponde facultar a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, a controlar la acreditación del ingreso al país de los fondos provenientes del exterior, como así también del cumplimiento de los requisitos previstos en la norma.

Que han tomado intervención los Servicios Jurídicos competentes.

Que la presente medida se dicta en ejercicio de las atribuciones conferidas por el artículo 99 incisos 1 y 2 de la CONSTITUCIÓN NACIONAL y por el artículo 25 del Título VI de la Ley N° 23.966, texto ordenado en 1997.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1°.- Sustitúyese el segundo párrafo del artículo 11 del Decreto N° 99 del 27 de diciembre de 2019 por los siguientes:

“El beneficio se mantendrá en la medida que esos fondos permanezcan depositados en una cuenta abierta a nombre de su titular (caja de ahorro, cuenta corriente, plazo fijo u otras), en entidades comprendidas en el régimen de la Ley N° 21.526, hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación o, una vez cumplida la repatriación y efectuado el mencionado depósito, esos fondos se afecten, en forma parcial o total, a cualquiera de los siguientes destinos:

a) Su venta en el mercado único y libre de cambios, a través de la entidad financiera que recibió la transferencia original desde el exterior.

b) La adquisición de certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el BANCO DE INVERSIÓN Y COMERCIO EXTERIOR, en carácter de fiduciario y bajo el contralor del MINISTERIO DE DESARROLLO PRODUCTIVO como Autoridad de Aplicación, siempre que tal inversión se mantenga bajo la titularidad del contribuyente hasta el 31 de diciembre, inclusive, del año calendario en que se produjo la repatriación. Los fondos aplicados deben provenir de la misma cuenta que recibió la transferencia original desde el exterior.

c) La suscripción o adquisición de cuotapartes de fondos comunes de inversión existentes o a crearse, en el marco de la Ley N° 24.083 y sus modificaciones, que cumplan con los requisitos exigidos por la COMISIÓN NACIONAL DE VALORES, organismo descentralizado en el ámbito del MINISTERIO DE ECONOMÍA, para dicho fin y que se mantengan bajo la titularidad del contribuyente hasta el 31 de diciembre, inclusive, del año calendario en que se produjo la repatriación. Los fondos aplicados deben provenir de la misma cuenta que recibió la transferencia original desde el exterior.

Cuando los fondos que se hubieren depositado se destinaran, en forma parcial, a alguna de las operaciones mencionadas en los incisos precedentes, el remanente no afectado a estas últimas debe continuar depositado en las cuentas y hasta la fecha, indicadas en el párrafo anterior.”

ARTÍCULO 2°.- Sustitúyese el artículo 12 del Decreto N° 99 del 27 de diciembre de 2019 por el siguiente:

“ARTÍCULO 12.- Facúltase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, para establecer la forma, el plazo y las condiciones para el ingreso y/o devolución del impuesto mencionado en el presente decreto, como así también para verificar la acreditación del ingreso al país y del mantenimiento hasta el 31 de diciembre de conformidad con las disposiciones señaladas en el artículo 11, de los fondos provenientes del exterior, su afectación a los destinos permitidos en el mismo artículo y para disponer el decaimiento de los beneficios allí establecidos, cuando en uso de sus facultades detecte el incumplimiento de las condiciones establecidas en la presente norma.

Las transferencias de moneda extranjera desde el exterior se deberán efectuar de conformidad con las normas del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA.

La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS también será la encargada de dictar las normas operativas que resulten necesarias en virtud de las disposiciones previstas en el artículo 30 de la Ley N° 27.541.”

ARTÍCULO 3°.- Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. FERNÁNDEZ – Santiago Andrés Cafiero – Matías Sebastián Kulfas – E/E Matías Sebastián Kulfas

e. 30/01/2020 N° 4322/20 v. 30/01/2020

Fecha de publicación 30/01/2020