Nuevas deducciones para el Impuesto a las ganancias

Se incrementan las deducciones el impuesto a las ganancias para jubilados y personal en relación de dependencia. Los nuevos montos son para haberes devengados a partir de septiembre de 2021

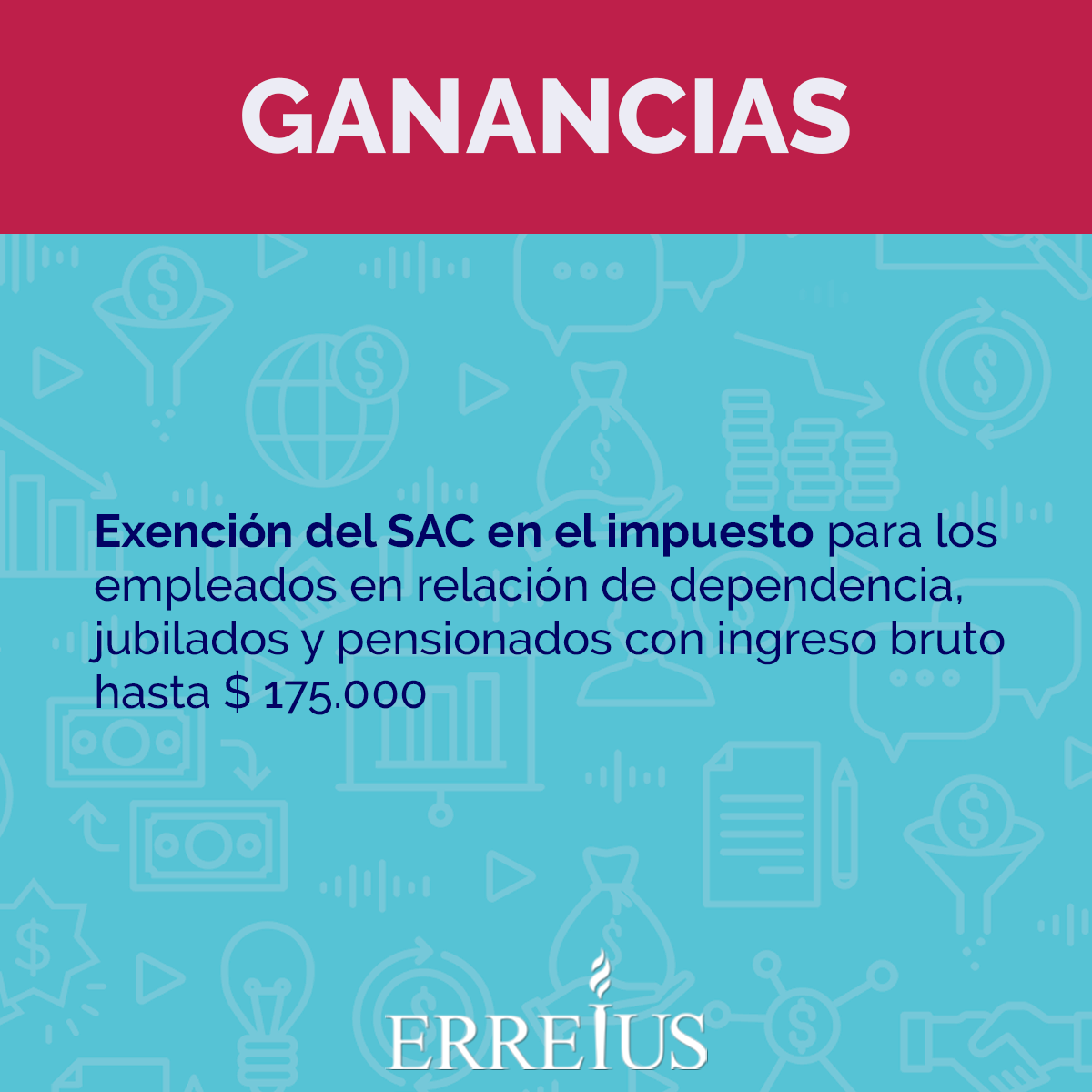

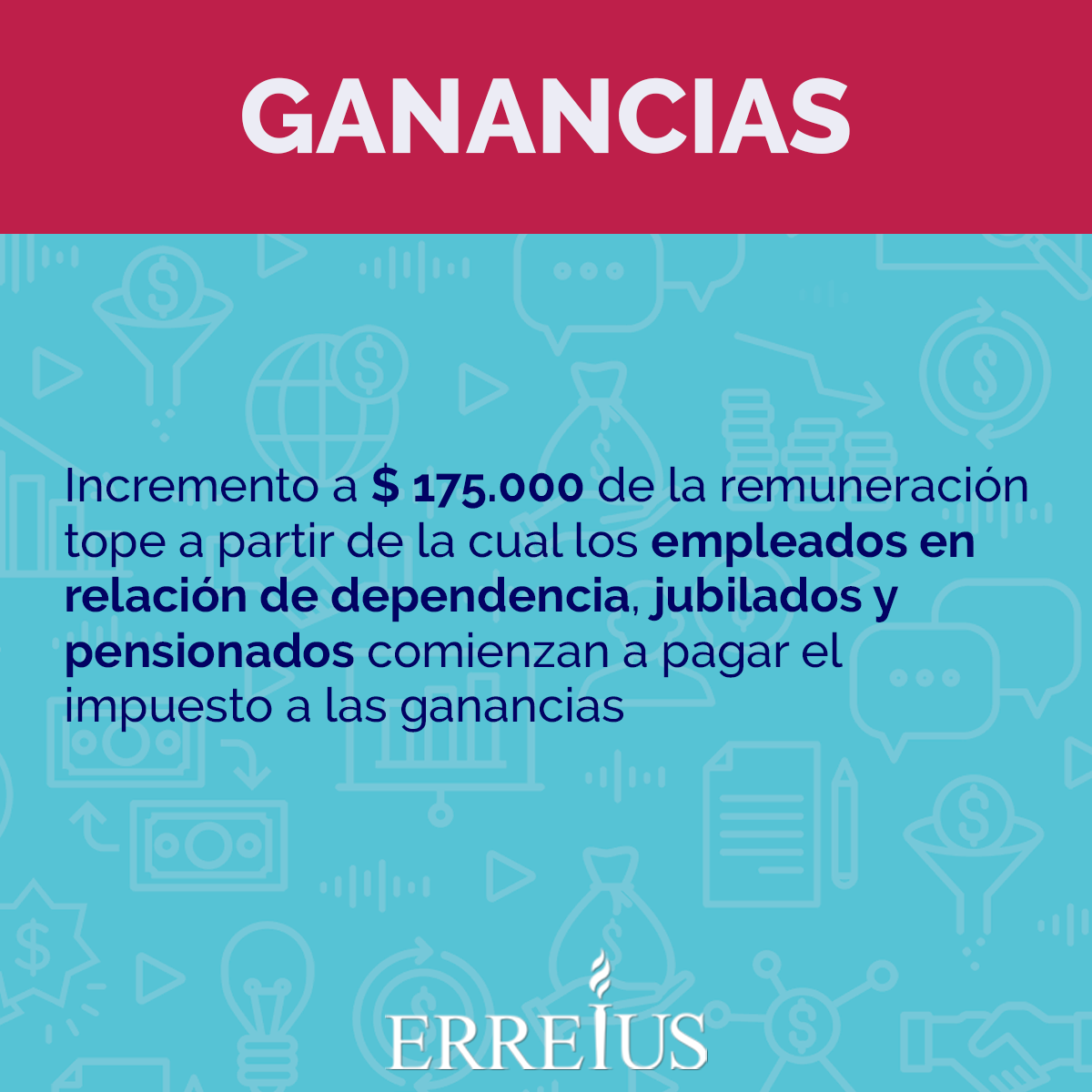

Recordamos que se exime del impuesto al sueldo anual complementario, con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto no supere la suma equivalente a $ 150.000 mensuales. Ahora se incrementa el monto de la remuneración y/o del haber bruto a $175.000 mensuales, dada la inflación imperante.

Deducción especial salarios

Se incrementan los montos previstos en el anteúltimo párrafo del inciso c) del artículo 30 de la Ley de Impuesto a las Ganancias.

Rentas mencionadas en los incisos a), b) y c) del artículo 82 de la presente, y con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto no supere la suma equivalente a pesos ciento cincuenta mil $ 150.000 mensuales, inclusive, deberán adicionar a la deducción un monto equivalente al que surja de restar a la ganancia neta las deducciones de manera tal que será igual al importe que -una vez computada- determine que la ganancia neta sujeta a impuesto sea igual a cero (0).

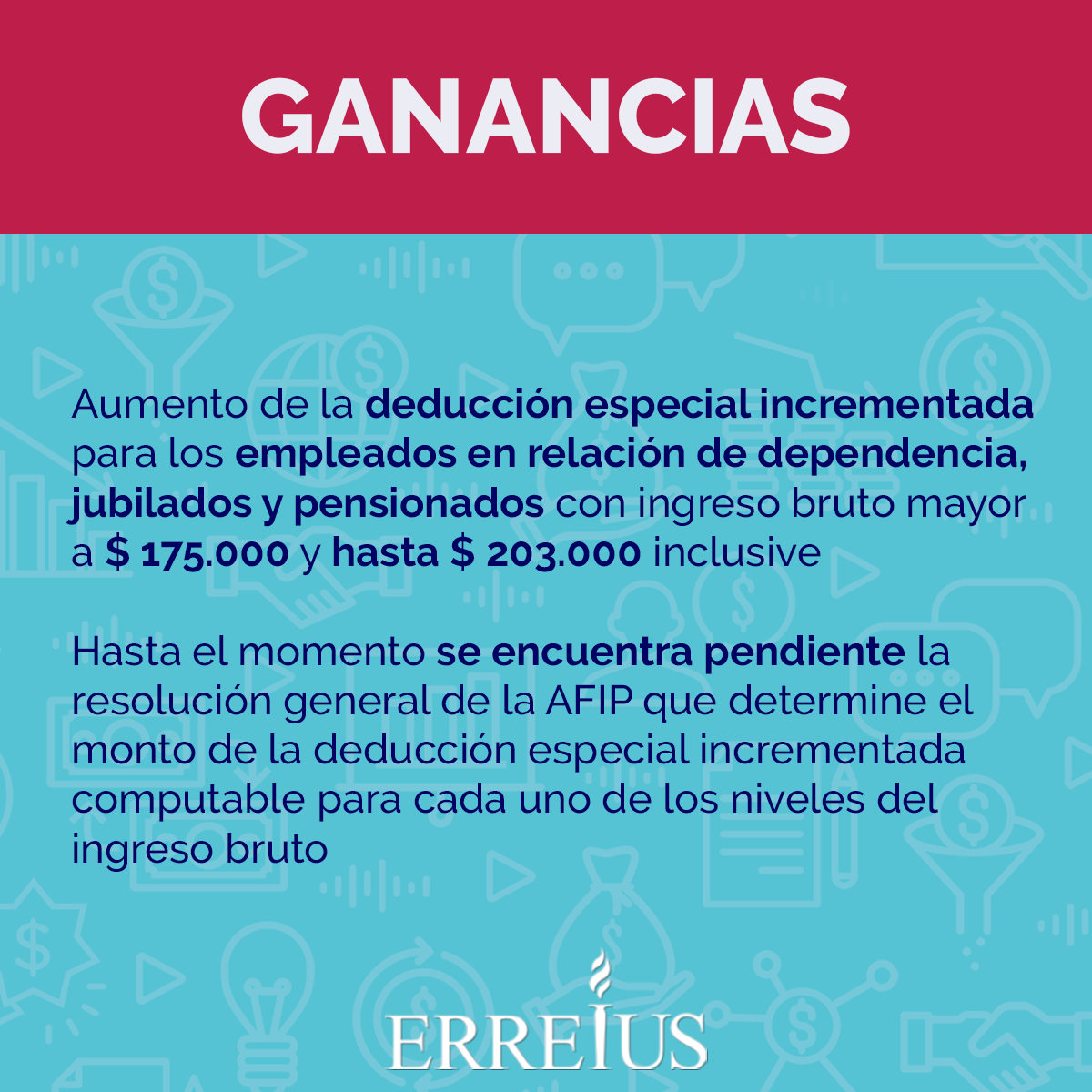

Asimismo, y con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto supere la suma equivalente a $ 150.000 mensuales, pero no exceda de $ 173.00 mensuales, inclusive, facúltase al Poder Ejecutivo nacional a definir la magnitud de la deducción adicional prevista en este párrafo en orden a promover que la carga tributaria del presente gravamen no neutralice los beneficios derivados de esta medida y de la correspondiente política salarial.

Ahora se eleva a $175.000 mensuales. Además, el monto de la remuneración y/o del haber bruto, de $173.000 mensuales a $203.000 mensuales.

Segunda cuota del aguinaldo

En lo que hace a la segunda cuota del Sueldo Anual Complementario de 2021, deberá considerarse el importe establecido en el artículo 1° del presente decreto y el promedio del segundo semestre calendario de la remuneración y/o haber bruto.

La deducción dispuesta por el anteúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen procederá -de acuerdo a lo establecido en el quinto párrafo del mencionado primer artículo sin número a continuación del artículo 176 de la reglamentación de la ley del impuesto- en el supuesto en que, en el período fiscal 2021, la remuneración y/o el haber bruto promedio mensual arrojara un monto inferior o igual al tramo que correspondiere considerando la suma resultante del promedio anual de los importes vigentes de aquellos, en cada tramo.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.